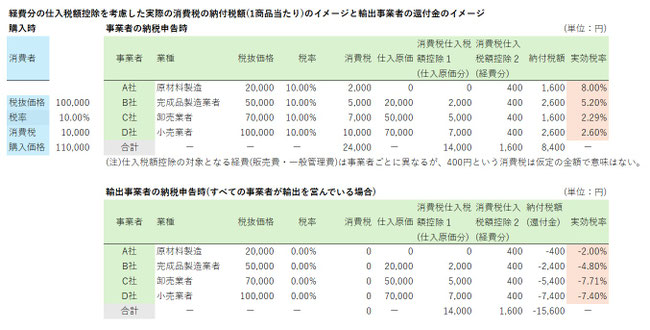

下の図の上段が財務省の作成したイメージから欠落している仕入税額控除の対象になっている経費(販売費・一般管理費)の消費税を案分して追加したもの。

経費は事業者ごとに異なり、その消費税を推測することが難しいため、事業者に関係なく1製品に400円の経費分の消費税が含まれるものとして試算した。だから、経費の消費税の金額自体には意味がない。課税売上(の消費税)が少なく、経費の消費税が多額の事業者は還付金を受けている場合もあるだろう。

下段は全事業者が輸出事業を営んでいるという極端な試算をしてみた。恐ろしい結果が出た。もし、日本の消費税の課税対象事業の輸出割合が50%以上となった場合は、8,400円の税収(納付税額)に対して15,600円の還付金を支払う計算になる。多少の赤字なら輸出しても還付金をもらう方が有利だ。企業の輸出のリスク判断も甘くなるだろう。コメ不足のお米が海外に還付金を考慮して輸出されている可能性はないだろうか。

輸出事業は0%課税だから輸出売上には1円の消費税もかからず、他の事業者が納税した国内売上の消費税から輸出に含まれる仕入と経費に含まれる消費税全額を還付金としてもらえる。輸出還付金は税金を払っていない人に税金を返金するというおかしな制度、論理のすり替えが起こっている。

消費税の税収は輸出還付金の分だけ純減することになる。免税されている事業の経費を課税事業者が納税したお金(財源)から特別にキャッシュバックしてもらうような行為だ。そしてその財源を負担しているのは消費者だ。国民は政府からそんな説明を受けた覚えはない。ただ払い過ぎた消費税を返しただけというのがこれまでの分かりやすい説明だった。私には騙されていたとしか思えない。

実際のところ第1段階目の仕入の全くない事業者(A社)というのはどれほどいるのだろうか。原材料を製造している事業者だって国内外から製造に必要な原材料を仕入れているはずだ。だから、試算より仕入税額控除によってもっと税収が目減りしている可能性がある。

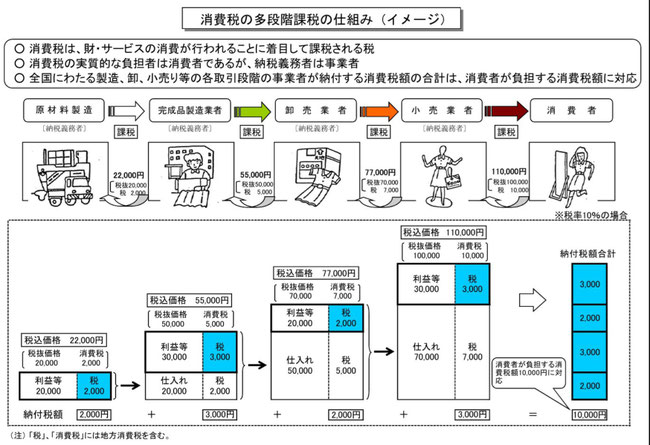

財務省のイメージ図では各段階の事業者の納付税額合計が消費者の負担する消費税額と一致するように作成されている。これはマジックでもなんでもなく、各段階の仕入価格を調整して納付税額合計を逆算したのだろう。Excelを使えば簡単に試算できる。そして経費の消費税額控除は都合よく無視している。イメージ図は説明のための説明にすぎない。

消費税が消費者が負担した税金を国と事業者で山分けしている感がある。消費税は事業者に税金を国民へ転嫁することを強要する税制。転嫁できない事業者は自己負担してくださいという税制。そこに消費税を納めていない輸出事業者が裏口から入り込んで税金を掠め取っている構図だ。

輸出事業者は消費税を販売額に明示して相手の海外事業者に請求することはできないが、実際の販売額に消費税相当分を含めて売ることは可能だ。事業者は税抜価格を自由に設定できる。事業者は輸出するときに作る見積で消費税を意識すらしていないだろう。単に利益の出る価格を相手方に提示しているだけだろう。

だから、輸出事業者は単に相手から消費税という名目でお金をもらっていないだけだと思う。消費税が輸出先からもらえないというのは机上の論理にすぎない。一方、輸出売上の多い事業者は資金繰りとして消費税の還付金を当てにしているはずだ。

海外から日本に来て日本の中古自動車の輸出を営んでいる事業者は仕入税額控除による還付金の恩恵を大いに受けているはずだ。海外で日本から輸入するより日本で仕入れて海外に輸出する方がよほど儲かるはずだ。

何もしなくても消費税が上げれば上がるほど還付金が増えるのだから輸出事業者は消費税をどんどん上げてほしいと願うだろう。輸出還付金で事業者は手許現預金が増えるが、税抜会計でも税込会計でも還付金は過払いした税金が戻って来るという扱いなので還付金には法人税がかからない。企業にとってこんなに都合のいい税制はない。ちなみに補助金であれば雑収として法人税や所得税が課税されることを考えると還付金はとても使い勝手のいい資金だ。

還付金をもらえる企業は誰だって消費税を政治生命をかけて守ってくれる自民党に献金することだろう。

そして還付金を受け取れる消費税課税業者になるためのハードルも低い。日本が税金天国のように感じられる。

👉輸出品に対する消費税はどうなる?免税となるための条件と税金の還付~一般的に法人は消費税を毎年支払うことが多いですが、例外的に輸出を行う企業については還付されることもあります。これは輸出取引の場合、消費税が免税されるためです。輸出が多い場合は消費税課税対象となる売上の額よりも課税対象となる経費の額が多くなるためであり、支払うべき消費税がマイナスとなるために還付が発生するためです。…売上にかかった消費税と仕入や経費にかかった消費税をさし引いた金額を納税することになります。…例えば、税抜で1万円する商品(消費税1,000円)を輸出した場合を考えます。支払った消費税は1,000円ですが、輸出取引のため売上にかかる消費税はありません。この取引に関して納付すべき消費税の金額は、0(円) - 1,000(円) = △1,000(円)となり、1,000円支払うのではなく、還付されることとなります。…消費税課税業者となるのは(ア)2期前の課税売上高(消費税の対象となる売上高)が1,000万円以上であるか、(イ)2期前の課税売上高が1,000万円未満や設立間もない場合であっても消費税課税業者となる手続きしている場合です。(ア)の条件を満たしている場合は、すでに提出している場合を除き、消費税の課税業者となったことを税務署に伝えるため、消費税課税事業者届出書を税務署に提出します。(イ)の場合は、消費税課税事業者選択届出書を提出することによって、任意で消費税課税業者となります

こんなことをしていたら日本は滅ぶことになるだろう。国内でまじめに商品を売るのがバカらしくなることだろう。少子高齢化の真犯人は消費税だったということにならないといいが…。

皮肉にも石破総理はかつて少子高齢化による人口減少対策のための初代地方創生担当相だった。まさか自分が少子高齢化を促進する消費税の守り人になるとはゆめゆめ思っていなかったことだろう。亡国の宰相へと邁進していることに気づいていないのだろうか。

今となって考えれば、民主党政権の解散時の野田首相の解散条件の一つが消費税の増税だった。そのとき消費税の本当の目的や仕組みを知らされていない国民は消費税がこんなろくでもない税制だとは知る由もなかった。

立憲民主党はかつての民主党路線に回帰しているのかもしれない。自民党ともども日本にいらない政党だ。

👉近いうち解散~近いうち解散とは、2012年(平成24年)11月16日に行われた衆議院解散のことである。別名として、『三党合意解散』、『消費税増税解散』、『社会保障と税の一体改革解散』などともいわれることもある。(Wikipedia)

石破首相が追い詰められたときも近いうち解散を断行するのだろうか。振り返ったときに消費税命解散と命名されることになるのだろうか。

めちゃくちゃのトランプ大統領でも米国は崩壊しないのだから、与党第1党と野党第1党がなくなったくらいで日本はすぐには滅びないだろう。保守なんかどうでもいい。首相の個人的信念もどうでもいい。