(2025/09/28更新)

消費税の仕組みを正しく理解している国民はどれだけいるだろうか。消費税がどれほど不公平な税制かということを認識した上で国民は自分の考えを持つべきだと思う。

政府や役人が消費税について根拠のない洗脳を行っていることを知るべきだと思う。輸出戻し税の問題を書籍やネットを通じて追及している識者や実務家は多くいるが、残念ながら陰謀論だと思っている国民が多いと思う。

目次とまとめ

消費税の検証をするためにいろいろと調べて修正と追記を繰り返してうちに文章が長くなり、見通しが悪くなってしまったので目次を追加し、要点と結論を最初に書くことにした。

<目次>

1. 財務省の「消費税の多段階課税の仕組み(イメージ)」と還付金

2. 新しい税制を考えてみた

3. 日米関係・トヨタ・財源問題

4. 国税庁の消費税についての説明と矛盾

5. 西日本新聞の記事

要点と結論

消費税については減税と廃止という2つの論点がある。

マスメディアの情報は減税という視点で報じているものが多く、消費税の廃止という論点での分析はない。というより消費税の問題を正面から報じているマスメディアは皆無だ。

一方でYouTubeの情報は消費税の問題を具体的に上げて廃止するべきだという主張がほとんどで減税による消費者の負担軽減効果を疑問視する意見が多い。

YouTubeの情報は決して根拠のないデマではない。ただ、表現が過激なものもあり、タイトルだけ見て眉唾ものと感じて素通りする人も多いと思う。

これは新聞やテレビ等の大手マスメディアに責任がある。彼らが消費税の仕組みを正しく国民に伝えようとしないからだ。それは彼らも既得権側にいるからだ。

私は、一消費者なのでこれまで消費税の実務について深く調べたことがなかった。消費税の導入後に法人税の税収が右肩下がりで下がる一方で消費税が反比例して増えているので消費税が法人税減税の原資になっていることについては問題意識を持っていた。

そして、輸出還付金(一般的に「輸出戻し税」と呼ばれている)については常々おかしいと感じていたが、正確な情報が公表されていないので輸出還付金のせいで赤字になっている税務署があるという指摘を事実として確認できなかったが、国会での財務省の答弁で予想以上の還付金があることを知った。

これだけの還付金があれば、世間の批判を受けても大企業が自民党への献金を続ける理由があると感じた。だから、政治献金の問題を解決するための法整備より消費税の闇を明らかにして輸出還付金を廃止するところから始めるべきだ。

立憲民主党は消費税の減税や廃止に後ろ向きのまま政治献金の是正だけを求めている。彼らが政権を取ったとしても国民の生活は改善されないことは明らかだ。最近は、自民党ともども立憲民主党もいらないと思うようになっている。

しかし、維新や参政党は論外だ。まともに感じられるのはれいわだが、消費税廃止と赤字国債の発行しか代案がないので国民の支持が拡がらないのが現状だ。だから、消費税問題で追い風だった今回の参議院選では票を伸ばすことができなかった。

結論として消費税は廃止する以外にないと思う。しかし、消費税に代わる税制も必要だと思う。仮に消費税を廃止して赤字国債の発行で経済が良くなったとしてもその後に増税しなければならないときが必ず来るだろう。それについては山本代表も否定していない。

赤字国債による問題解決は一時的な対処にしかならないことだろう。どういう形であれ増税による国民生活への影響は避けられないだろう。失われた新しい30年の始まりになる可能性もある。

そこで消費税の廃止と新しい税制への移行について考えてみた。弊害ばかりの今の多段階課税方式の消費税からシンプルで公平な単段階売上税を考えてみた。

多段階売上税の諸悪の根源は仕入税額控除にある。事業者の粗利に消費税を課税する一方で消費者には売上(粗利+仕入原価)に税率をかけた金額を消費税名目で事業者が受け取ることを容認している。

事業者が消費税を商品に転嫁するもしないも自由だということが消費税が消費者の負担する間接税でないことを示している。消費者から消費税を回収できないならお前(事業者)が負担しろというのが消費税だ。

税抜き価格は事業者が自由に決められるから同じ税率でも事業者次第で消費者の負担する税金が変わってくるのが現在の消費税だ。税率は変えられないが、税抜き価格は事業者が自由に決められるから税率が下がったときですら便乗値上げが可能だ。輸入コストが上がったとか、不作で品不足になったとか、人件費が上がったとか理由はいくらでもつけられる。税率変更は事業者にとって価格改定のチャンスかもしれない。

事業者は納税する消費税とは異なる消費税らしきものを消費者からもらっている。仕入税額控除後の残りの手許現金を納税するか、仕入税額控除の方が多い場合は他の事業者が納税した消費税から還付金を受け取っている。還付金の原資は結局、消費者が負担した消費税だ。その結果、還付金で正味税収が目減りしている。

さらに質が悪いのは仕入税額控除の対象には仕入原価以外の経費(販売費と一般管理費)の消費税まで含まれている。だから、事業者は粗利の中の経費に含まれる消費税も控除して納税している。

仕入税額控除の対象には非正規労働者の賃金を含む外注費の消費税も含まれるため、事業者にとっては社員より非正規労働者を増やす動機になっている。

日本の消費税のベースとなっている付加価値税は輸出事業者に対する補助金を仕入税額控除という仕組みを使って付加価値税を財源にして還付金として支払うためにフランスが考案した制度だ。付加価値税の目的は還付金だ。

輸出事業者の補助金の財源というのが付加価値税の真の姿だ。そして、還付金を払って残った財源が一般会計の財源として使われているにすぎない。それなのに国民に対して社会保障費の安定財源だという説明を政府も経団連も繰り返している。

提案している消費税に代わる単段階売上税は仕入税額控除がなく、事業者は預り金として消費税を消費者から受け取り、受け取った税金をそのまま速やかに納税するだけのシンプルな制度だ。仕入税額控除という概念自体ないから還付金による税の中抜きや不正も起きない公正な税制だ。税務署は公表していないが、既に不正申告による消費税の還付金詐欺が以前から起こっているそうだ。

👉輸出還付金を利用した外国人の犯罪がひどすぎる…何億円も持っていかれています[三橋TV第1051回]石田和靖・三橋貴明・菅沢こゆき - YouTube

👉【脱税総額82億円】「マルサ」令和6年度査察、過去10年で最多の消費税不正還付を摘発も…デジタル化・国際取引増加で複雑さ増す事案に苦慮~令和6年度(2024年4月~2025年3月)、国税庁の査察部、いわゆる「マルサ」による摘発で、過去10年間で最多となる消費税の不正還付事案を含む幅広い脱税が明らかになった。告発件数は98件、脱税総額は82億円に達した。…国税庁によれば、仕入税額控除や輸出免税制度を悪用した不正還付事案の摘発が顕著で、件数は過去10年で最多となった。

単段階売上税は低い税率でも大きな税収が得られ、それでいながら減税を実感できる制度だ。税率が同じなら多段階売上税も単段階売上税も消費者の負担は変わらない。そして、事業者と税務署の事務負担も大幅に減らすことができるので徴税コストが大幅に下がることになる。

野党が提案している期間限定の消費税減税は論外だが、食料品だけの減税は消費者の負担が減るとは限らないことにYouTubeの情報で気がついた。

👉【日本の政治】デタラメで不毛な消費税議論をする政治家たち – YouTube

それは消費者がお店で払う消費税なるものと事業者が納税する消費税が異なるからだ。現在の物価高の原因は消費税ではなく、事業者の仕入原価や人件費の上昇分が価格に転嫁されたことによるものだからだ。

例えば、価格変動が激しい野菜を考えると消費税が下がったとしてもそれ以上に税抜き価格が上がれば消費者は値下がりを実感できないだろう。

食品事業を非課税扱いにして仕入税額控除を外さないまま食品だけの消費税を下げると輸出事業の0%課税と同じことになり、食品事業者の還付金が増えて中抜きにより減税以上に税収が落ち込むことになるだろう。

消費税が複雑で不公平なものになっている諸悪の根源は仕入税額控除制度だ。仕入税額控除が前提になっている多段階課税の税制は致命的な欠陥を持った税制だ。それがわかっていて消費税にしがみつこうとする財務省と自民党はもはや国民の敵だ。

政治生命をかけて消費税を守ると言っているのだから国民は生活を守るために次の選挙で彼らを排除するべきだと思う。自分たちの権益しか頭にない自民党が消滅して財務省が解体されても経済に与える影響はおそらくないだろう。

ついでに言えば消費税の廃止で輸出大企業が海外移転を進めても日本の税収に貢献していない輸出を含めた海外販売が収益源になっている彼らが日本からいなくなっても大きな打撃にはならないはずだ。トヨタが5年間法人税を払わなかった期間も国民は気づいていなかったくらいだから平気だろう。

日本の税収を支えているのは庶民の国内消費だ。消費税を廃止して国内消費を増やして日本を豊かにしよう。官僚や大企業だけを肥やす税制とさようならをしよう。

1. 財務省の「消費税の多段階課税の仕組み(イメージ)」と還付金

政治家やマスコミが輸出戻し税を正面から論じないのは消費税が自分たちの大切なスポンサーの大企業の既得権であることを暴くことになるからだ。政治家もマスコミもトヨタは大切なスポンサーだ。彼らは自分たちの既得権を守るために大企業の既得権を守っているにすぎない。政治家は選挙がすべてでマスコミは広告収入が命だ。嫌いな人が多い共産党の赤旗くらいしかトヨタを批判するメディアはない。そして官僚にとって大企業は大切な天下り先だ。

👉『消費税を守る』自民・森山裕幹事長の発言が波紋 「完全なる老害」「意味がわからない」ネット批判飛び交う~自民党の森山裕幹事長(80)が「消費税を守ることは国民を守ること」などと発言したことが波紋を広げている。ネット上では19日「消費税を守る」が一時トレンドワード入り。物価高による生活苦から消費税減税を求める声も多い中での発言に「完全なる老害」「国民を守るのではなく税金を守る自民党」など批判が相次いでいる。(2025/06/19 中日スポーツ)

彼らはトヨタの不興を買うような発言や行動に慎重にならざるを得ない。一般の国民もトヨタが日本を代表するリーディングカンパニーだと思っている人も多いだろう。トヨタは一部の国民には憧れの長嶋茂雄のような存在だ。かつては私もそう信じていた時期がある。しかし、それは今となっては幻想だったと思わざるを得ない。

世の中、長嶋茂雄を批判する人は少ない。不倫問題を起こした芸能人やスポーツ選手についてもいつまでも誹謗中傷の晒される人もいれば、全然、攻撃されない人もいる。残念ながら攻撃されやすい人と攻撃しにくい人がいる。トヨタも批判し辛い相手だ。下手に批判すると叩かれる可能性があるからだ。

誹謗中傷は許されないが、おかしいことを同調圧に負けて黙っているのはいじめを生む背景になる。正直、芸能人の不倫問題は当事者で解決してほしい。だからどうでもいい。しかし、不正とか権益は厳しく追及されるべきだ。公平な社会の実現のためには見逃してはいけない。それが、結局、住みやすい社会の実現につながる。

現在のトヨタは日本の国民の生活のことなど微塵も考えていない。もし、真摯な企業であれば、消費税の輸出戻し税を返上しているはずだ。異論があれば、豊田章男会長はいつものように堂々と意見を表明するべきだ。トヨタは日本の雇用を守っていると弁明するかもしれない。しかし、自動車関連事業の2022年の就業者数は558万人は日本全体の労働人口6,957万(2024年)の8%過ぎない。労働者の9割以上の労働者が自動車関連以外の仕事に従事している。

👉基幹産業としての自動車製造業 | JAMA - 一般社団法人日本自動車工業会

👉労働力調査(基本集計)2024年(令和6年)平均結果の概要

自動車メーカーの海外販売比率は8割を超えて9割に迫ろうとしており、トヨタグループの海外生産比率は6割を超えている。ちなみに海外子会社からの配当の益金不算入 制度で海外子会社から受領した配当金の95%を益金不算入とする制度の適用を受けて海外で上げた利益の税負担が軽減されている。つまり海外投資の利益は日本の税収にほとんど貢献していないことになる。

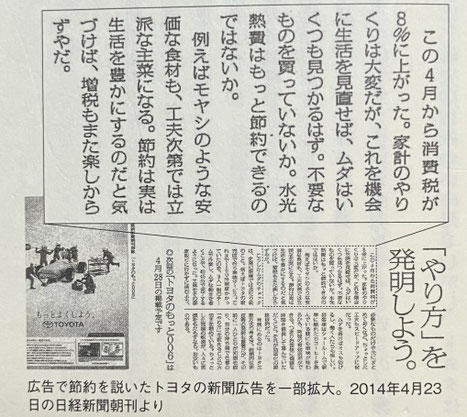

👉大企業優遇税制 恩恵たっぷり トヨタ法人税ゼロ円 08~12年度 株主配当は1兆円超 内部留保も積み増し~トヨタ自動車が法人税を5年間払っていなかったことは、豊田社長の5月8日の記者会見で明らかになりました。トヨタ自動車が「法人税ゼロ」となったきっかけは、08年のリーマン・ショックによる業績の落ち込みでした。企業の利益にかかる法人税は赤字企業には課せられません。しかし、その後業績は回復し、この5年間に連結で2.1兆円、単体でも0.9兆円の税引き前利益をあげています。それにもかかわらず、法人税ゼロとなったのは、生産の海外移転にともなう収益構造の変化によって、大企業優遇税制の恩恵をふんだんに使える体質をつくり出したからです。同社は、海外生産を08年度の285万台から12年度には442万台に増やし、428万台の国内生産を上回る状況になっています。この結果、「国内で生産し、輸出で稼ぐ」という従来の姿ではなく、「海外で生産し、稼いだもうけを国内に配当する」という収益構造に変化してきました。そのうえ、09年度からは、海外子会社からの配当を非課税にする制度がつくられ、同社はこの制度の恩恵を受けたものと思われます。さらに、同社は研究開発減税などの特例措置を受けています。一方、同社は株主には5年間で総額1兆542億円もの配当を行い、内部留保の主要部分である利益剰余金(連結)も、2807億円上積みしています。…トヨタ自動車の決算書の「法人税、住民税及び事業税」の欄をみると、09年度をのぞけば100億円以上の納税をしており、08~12年度の5年間では合計1212億円の納税をしていることになっています。トヨタ広報部は、「社長の豊田が(税金を納めていなかったと)申し上げたのは、国税の法人税のことです」としています。トヨタが納めていたのは住民税や事業税だけで、国税の法人税が5年間ゼロだったのは間違いないようです。…消費税率の引き上げ強行が国民生活を苦しめています。しかし、トヨタは消費税をすべて価格転嫁でき、転嫁できない輸出分については「輸出戻し税」で消費税を返してもらえるため、企業自身として消費税を負担することはありません。さらに法人税までゼロで済んでいます。…トヨタは、4月23日に「日本経済新聞」に掲載した広告で、「(消費税が上がって)家計のやりくりは大変だが、これを機会に生活を見直せば、ムダはいくらでも見つかるはず」「節約は実は生活を豊かにするのだと気づけば、増税もまた楽しからずやだ」などと言っています。(2014/06/01 しんぶん 赤旗)

グローバルでの売上が伸びる一方で彼らは日本の税収に貢献しようとせず、もっぱら法人税の減税と社会保障費の負担からの解放を求め続けている。そのために日本では低収入の非正規雇用者ばかりが増え続けてきた。賃上げの恩恵を受けているのは大企業の正規社員だけだ。非正規の労働者の人件費は消費税の仕入控除の対象になっているから正規の社員を減らして非正規の労働者を増やした方が企業にとってメリットが大きい。社会保障費の負担も抑制できるから非正規労働者の増加を消費税が後押ししている形だ。

日本では災害が増え、被災者が増えているのに彼らに手を差し伸べる大企業はほとんどない。政治献金やオリンピックへの拠出は社会貢献とは言えない。社会貢献より営利追及に明け暮れている。大企業優遇は社会の衰退を招いている。これまでの法人税や高額所得者の減税政策から転換するべき時期に来ている。

公共工事によるインフラの整備で大企業は多大の恩恵を受けているのに老朽化した水道、下水道、道路、橋等のインフラの整備のために税金の負担をしようという声は聞こえてこない。大企業の経営者は短期の業績と株主配当しか頭にないからいつまで経っても不祥事が再発し、いつも世間が不祥事を忘れること待っている。

国民の所得格差が広がり、同調圧に弱い日本人はどっちの階層に属するか、どっちが得かしか考えない人が増えている。だから、ポイント還元に釣られてあまり役に立たないマイナンバーカードを作ったりしている。いまだに病院に行っても受付でマイナンバーカードで受診する人は多くない。

病院の受付の状況を観察していると健康保険証よりマイナンバーカードでの受付の方が時間がかかっているのが現実だ。マイナンバーカードの不具合も依然減っていないばかりか、大量のマイナンバーカードの更新が迫っている。挙句に健康保険証と変わらない資格確認書の発行に追い込まれている。はっきり言ってできもしないことにムダに税金が投入されている。

今になって考えるれば政府が国民の批判を受けてもあれ程、強硬にマイナンバーカードの普及を推進しようとしたのは国民の所得の捕捉率を上げたい財務省の思惑があったのかもしれない。そう考えると消費税減税への抵抗も財務省の思惑が影響していると考えるべきだ。財務真理教は存在するのだろう。政治家も財務真理教の信者なのか。不公平な消費税の壁を崩すためには財務省を解体する必要があるのかもしれない。

ろくでもないマイナンバーカードの普及を進めようとする政権が言う消費税の説明を誰が信じられるだろうか。消費税の減税に1年もかかると石破首相は言っているが、ヨーロッパではコロナ禍に短期間で付加価値税の減税を実施しており、もし日本で短期間に減税ができないというのが本当だとすれば日本の企業も役所もデジタル能力が低すぎることになる。そんなに能力が低いならマイナンバーカードの普及をとっととあきらめるべきだ。

👉消費税減税「1年かかる」 石破首相、改めて否定的な見解示す~石破茂首相は11日、岩手県奥州市での参院選候補者の応援演説で、「消費税減税って1年かかる。そんなことやってどうする」と消費税減税に否定的な見解を改めて示した。(2025/07/11 毎日新聞)

国民の生活を考えずに多数決の力で健康保険証を廃止し、高額療養費制度の改悪を推し進めようとした高圧的な政権に対する怒りを国民は忘れてはいけない。かつて決められない政治に対するイライラを抱いた国民は多いと思うが、特定の政党が大きな力を持つ政治の危うさを安倍政権は国民に教えてくれた。政治家は選挙で大きく勝てば国民から白紙委任を得たと勝手に解釈する傲慢な動物だ。選挙で旗色が悪くなると自分たちがしたことを忘れたかのように有権者に助けてくださいと懇願し、議員の地位にしがみつこうとする姿は哀れだが、決して同情してはいけない。当選すれば、また傲慢な本性を現すのが彼らだ。彼らは反省などしない。

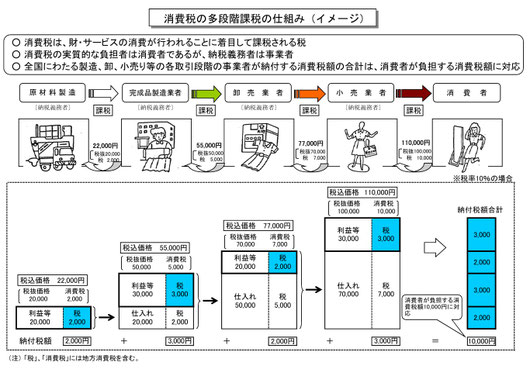

ということで消費税の仕組みを財務省の説明からひも解いてみたいと思う。

財務省は下記の「消費税の多段階課税の仕組み(イメージ)」を公表している。イメージとして説明しているところが、いかにも役所らしい。何か追及されても言い逃れができることを前提に資料が作られている。何か追及されれば、これは国民の皆様へわかりやすく説明するために作成した資料ですと答えることになるだろう。彼らは事前に想定問答を行った上で事を進めるのが習性になっている。

文末の「国税庁の消費税についての説明と矛盾」という項でイメージ図について問題点を指摘している。結論から言うとイメージ図は一つの商品を購入したときに消費者が負担する消費税の事業者別負担割合の概要を示したものにすぎない。この項では説明が煩雑になるので詳しく触れない。

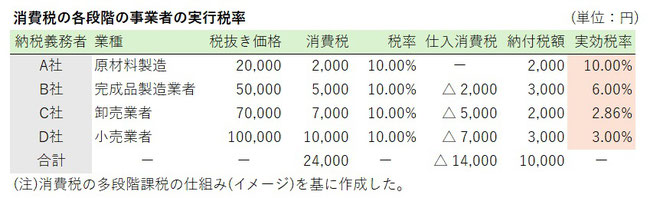

上記の図を基に作成したのが下の消費税の各段階の事業者の実行税率だ。

消費税はA社からD社までの個々の事業者に課税されるものであり、消費者の購入価格は小売事業者の販売価格次第で決まる。仮に小売事業者が税込88,000円で消費者に販売すると消費税は8,000円になり、仕入消費税7,000円を控除した小売業者の消費税の納付額は1,000円(実効税率1.25%)に減る。小売事業者の利益は減るが、価格競争力が増して販売増につながる可能性が高く、利益率が下がっても数量増により利益全体が増えることが予想される。

実際の販売では珍しいことではない。だから、値段を抑えたことで小売事業者が消費税を被ったと考える必要はない。消費税を商品に転嫁するかどうかは事業者の問題に過ぎない。無論、粗利が減って収益率が落ちることにはなる。一方で消費税の負担は減る。

ここで問題になるのは、事業者によって税負担率(実行税率)が異なることだ。つまり、仕入控除の適用がない第1段階の事業者(例ではA社)と消費者だけが本来の消費税の10%を負担しているが、仕入消費税が控除できる2段階目以降の事業者の税負担率が軽くなるのが現行の消費税(付加価値税)だ。付加価値税は多段階売上税と呼ばれるものでありこれと対比されるのが単段階売上税だ。

ただし、消費税は付加価値税のため粗利(付加価値)に課税される。粗利だけを見れば税率はどの事業者の税率も同じになる。しかし、消費者には関係ない。なぜなら、「実質的な負担者」のはずなのに消費者には仕入税額控除のような経費控除はないからだ。

消費者から見たときは購入価格に単純に税率をかけた金額が消費税として徴収されるだけだ。消費者には納税義務がないが、消費税を払いたくなければ商品を買わないという選択肢しかない。

粗利でなく、売上に課税する方法もあるが、敢えて粗利に課税しているということだ。消費税はフランスの付加価値税を見本にして導入された制度だ。フランスで輸出事業者を支援するために考案された制度でそのために各段階の事業者が前段階の事業者が徴収した税金(仕入に含まれる税金)を自分が販売した商品に課税される税金から控除できる仕組みが必要だった。

なぜなら、この仕組みが免税の輸出事業者に付加価値税で集めた税金から還付金という名目で税金を還元する口実となるからだ。輸出した商品の付加価値税は相手先の輸入事業者から徴収できないため輸出分の仕入付加価値税を国内販売分の消費税から差し引くことで消費税の払い過ぎた分を還付するという理屈が生み出されている。

納税額=国内販売で徴収した付加価値税―仕入れに含まれる付加価値税(輸出分を含む)

しかし、輸出分に仕入付加価値税を転嫁するもしないも事業者の自由であり、輸出分に仕入付加価値税が転嫁されているかいないかを外部から検証することは困難だ。しかも、通常、他人が納税した税金から自分が納税してもいない税金の還付?を受けるということはあり得ないことだ。

高い競争力を持つ製品の場合、付加価値税を上乗せした価格以上で売れるだろうから競争力を持った企業は付加価値税の還付なんか必要ないはずだ。もし、還付金がないと輸出ができないという企業は自ら競争力がないことを認めることになる。

トランプ政権は市場競争力のない製品を還付金の代わりに関税等の政治圧力で海外に販売しようとしているが、長い目で見て成功するとは思えない。関税で自国製品の価格優位性が上がってもニーズのない製品が売れるとは思えない。外圧で米国からの輸入を押し付けても相手国の国民が買わなければ輸入された商品はいずれ消えていくことになるだろう。困るのは高関税で高い商品の購入を押し付けられる米国の国民自身だろう。

結局のところ付加価値税の還付金の実態は価格でしか海外へ販売できないゾンビ企業に対する補助金にすぎない。GATTで禁止されている輸出補助金を税金の払い過ぎという形で処理する狡猾さには呆れるしかない。しかし、付加価値税が普及しているヨーロッパではこの点を問題にする国はないようだ。付加価値税は社会保障費の財源ではなく、一般財源の穴埋めという認識のようだ。

(注1)付加価値税(VAT)は1954年にフランスが初めて導入し、米国は直後から問題視していたという。GATTは世界貿易機関(WTO)の前身で1970年代にGATTで行われた交渉で付加価値税の還付金は補助金でないという整理が定着したそうだ。しかし、補助金という実態に変わりはないため米国の製造業の競争力低下と貿易赤字の拡大により昨今、改めて問題視されている。(『「消費税は問題あまた「弱者しわ寄せ」「不平等」「非関税障壁」 トランプ政権も非難』(2025/07/28 時事ドットコム会員限定記事)より)

(注2)長い歴史を考えると1954年に導入という付加価値税は非常に新しい税です。しかし、世界銀行やIMFといった国際機関が各国の付加価値税導入を主導し、サポートしてきた結果、瞬く間に世界中に広まりました。今や、世界で150以上の国や地域で採用されています。とにかく一部の人たちに利益が集まるような構造が世界的に進んでいる、先生がおっしゃる資本主義のなれの果てというのは、まさに今世界で起こっていることです。そして、この付加価値税が悪い意味で大きく貢献ししまっていると私も思います。(「消費税減税 ニッポン復活論」藤井聡 森井じゅん 162頁より)

👉トヨタなど輸出大企業20社に消費税を2.2兆円還付 23年度異常円安で対前年比3千億円も増~Q なぜ、消費税だけに「輸出還付金」があるのですか。A「輸出還付金」という制度を創設して輸出大企業を優遇したフランスの「付加価値税」を、逆輸入したものが日本の「消費税」だからです。フランスは1947年に、当時の関税および貿易に関する一般協定(GATT)を締結し、輸出大企業に対する補助金を出せなくなりました。政府は輸出大企業などの要請に応え、既にあった「製造業者売上税」(間接税)制度で、輸出販売への「ゼロ税率」を適用し、仕入れに含まれる売上税を、輸出大企業に還付する仕組みを編み出しました。フランスは54年に「製造業者売上税」を、企業の付加価値に課税する直接税である「付加価値税」に名称変更しました。ところが、GATTは、直接税での輸出還付金制度は認めていないので、付加価値税を無理やり「間接税」と定義し、発展させました。(2024/09/23 全国商工新聞)

👉【日本の政治】デタラメで不毛な消費税議論をする政治家たち - YouTube

しかし、日本の場合は、消費税があたかも社会保障費の唯一の安定財源かのような説明を国も政治家もしている。それなのに消費税から巨額の還付金が輸出事業者に移転されている。今の消費税は底に穴の開いた桶のようなもので消費税の増税や物価上昇で税収が増えれば増えるほど穴が拡がり、輸出大企業の利権が拡大することになる。一方で国民の負担が増え続けることになる。

法人税のさらなる減税を再三、政府に要望している経団連が消費税の増税を要望していること自体が、消費税が彼らにとっての利権であることを認めているようなものだ。企業が税金の値上げを要求することは通常あり得ない。消費税が彼らの業績にプラスに影響することを物語っている。

消費税の導入時も増税時も輸出戻し税が国会で議論された記憶はない。敢えて議論しなかったのだろう。大企業が消費税の導入に反対しなかったのも輸出戻し税があったからだろう。そりゃそうだろう。輸出比率が高い企業は、消費税の負担がないばかりか、払ってもいない税金が他人が納税した消費税からキックバックされるというのだから反対する理由がない。財務省も国民が大反対していた小売売上税に代わる消費税が実現できれば、還付金のキックバックなど大したことではなかったのだろう。自民党と財務省はやはり信用できない。

消費税の逆進性という言葉がよく使われるがこれは消費税を転嫁される消費者の所得が高い人ほど税負担率が下がり、所得の低い人ほど税負担率が高くなることを指す。所得の低い人ほど可処分所得に対するダメージが深刻になる。

国内販売だけの事業者にとっても消費者にとっても不公平な税制と言える。輸出事業者の場合、輸出比率が高くなるほど輸出戻し税によって税負担が軽くなり、納税するべき消費税が自分の収入になるだけでなく、仕入消費税の方が多くなると他の事業者が負担した消費税を原資にして還付金まで入って来る。

農業の場合で考えると、生産者と消費者だけが10%の負担を強いられ、流通段階で輸出戻し税が適用される輸出業者が入って来ると消費税自体が輸出事業者の収入になってしまうのが現在の消費税だ。

輸出事業者は消費税の仕入税額控除が受けられない免税事業者や非課税事業者ではなく、仕入税額控除が受けられる免税事業の事業者(税率0%の課税事業者)という不思議な扱いとなっている。国内販売と輸出販売の両方を手掛ける事業者の場合、国内売上で受け取った消費税から国内分+輸出分の両方の仕入消費税を控除することができる。仕入消費税が国内販売で受け取った消費税を上回る場合は、他の事業者が納税した消費税を原資にして消費税の払い過ぎという理屈で輸出事業者には税金が還付されている。

輸出専業の場合は輸出売上に消費税が課税されていないから本来、仕入税額控除するべき預かり消費税そのものがないのに消費税が0%課税されたものとして仕入に含まれる消費税が還付されている。納税していない税金が戻って来るという奇妙な制度になっている。

仕入に含まれる消費税は、仕入先が消費税として納税した税金で仕入れた事業者が納付した税金ではない。きっと国税庁に見解を尋ねても国会の答弁と同じで堂々巡りになるだけだろう。もっともありそうな答えが制度上そういう規定になっていますという回答だ。

無論、国内販売の売上しかない企業でも売上に含まれる消費税より仕入と経費に含まれる消費税が多い場合は還付金が発生する。仕入消費税の対象は接待交際費、修繕費、外注費(人材派遣を含む)等の経費まで含まれるのでこうした費用が多額になったときは還付金が発生している可能性がある。いずれにしても税の公正の観点から仕入控除を認める確定申告方式の消費税は廃止するべきだ。

税制はシンプルで分かりやすい方がいい。今の消費税は制度の目的も不純で複雑で利害関係が複雑になりすぎてコントロール不能だ。だから不公平や不公正、そして不正が生まれる。現行の消費税は一旦、廃止して新しい税制を導入するべきだ。

通常の税金で自分が負担していない税金を原資に税金が還付されることなどあり得ないはずだ。本来なら予算で輸出戻し税による支出を計上して還付金という名称ではなく輸出補助金として輸出事業者に交付されるべきだ。しかし、それはWTOによって建前上輸出補助金は禁止されているのでできない。だから消費税を使って裏で補助金を払っている。

消費税はあくまで個々の事業者に課された売上税だという認識を国民は持つべきだ。輸出戻し税は税金の中抜きとも言える。

👉判決確定「消費税は対価の一部」――「預り金」でも「預り金的」でもない|~90年に、東京地裁(3月26日)と大阪地裁(11月26日)(注1)でありました。 判決は「消費者は、消費税の実質的負担者ではあるが、消費税の納税義務者であるとは到底いえない」「(消費税の)徴収義務者が事業者であるとは解されない。したがって、消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」。つまり、消費税は物価の一部であり、「預り金」ではないと判決ではっきり言っています。この判決は控訴しなかったことで確定しました。こう主張したのは、ほかでもない税務署側、国側なのです。…赤字でもかかるいわば「第二事業税」ともいうべき税金です。(2006/09/04 日全国商工新聞)

消費税の免税事業者と非課税事業者には仕入控除が認めらていないのに輸出事業者は適用税率0%の課税事業者扱いで輸出分の仕入控除が認められている。

免税事業者は消費税を消費者から受け取っても申告と納税が免除されているが、仕入控除は認められていない。だから消費税を上乗せして請求しなければ、仕入れ時に払った消費税を自己負担しなければならなくなる。

👉免税事業者は消費税を請求していいのか?個人事業主の場合も解説~免税事業者は消費税の納税を免除されているため、「顧客に対して消費税を請求できないのではないか?」と思うこともあるでしょう。免税事業者であっても、消費税を請求することはできます。消費税法や国税庁の通達では、免税事業者は消費税を請求してはいけない旨は記載されていません。また、免税事業者も消費税を上乗せして請求しなければ、仕入れ時に払った消費税を自己負担しなければならないことになります。免税事業者であっても、消費税を請求することに問題はありません。

輸出事業者は、輸出売上に消費税が課税されていないので価格競争上有利な立場にある。消費税を課税されていないことで何ら不利益を被っていないはずだ。消費税という名目でお金をもらえないからという理由で0%課税の事業者として仕入税額控除認める必要があるのだろうか。

課税という前提の中で控除という制度があるはずだ。消費税の免税事業者と非課税事業者には仕入控除が認めらていないのはそのためだろう。しかし、診療報酬を自由に決められない医療機関の保険診療については課税できるのに政策的に非課税になっており、収益上の不利益を強いられている。医療機関の保険診療こそ仕入税額控除を認めて還付金が受け取れるようにするべきだ。そうすれば赤字で苦しんでいる病院経営にプラスになり、診療報酬を抑制することにつながるはずだ。国民の負担軽減につながるだろう。

自由に価格を決めることができ、収益上の不利益を被っていない輸出大企業に国民が負担している消費税の財源から還付金を大盤振る舞いする理由が見当たらない。ほとんどの企業が税抜会計を採用しているので消費税は決算には影響しない。還付金がなくなり、資金繰りが苦しい企業には低利の資金を国際協力銀行を通じて融資すればいい。

そもそも仕入に含まれる消費税は他の事業者が納税した売上税であり、自分が払ってもいない税金を控除すること自体がおかしいと思う。まして売上税としての消費税が免除されている輸出事業者が課税事業者という扱いで仕入控除だけ認められることが不自然で違和感を覚える。納税義務のない者に税金の控除だけを認めて申告させて還付金を支払うことに国税庁が疑問を持たないことはあり得ないはずだ。輸出戻し税は単なる還付金申告制度だ。

輸出事業者は輸出先の相手から消費税が取れないから本来的に非課税事業者なのではないだろうか。役人は説明に窮すると新しい概念を作り出す。たいていの場合は嘘だ。要は輸出事業者に仕入控除を認めるために考え出された方便なのだろう。彼らは辻褄の合わない説明を平気でするから信用できない。

輸出戻し税は輸出事業者に対する補助金だ。補助金は原資が税金のため、通常、補助金の申請時に面倒な書類の作成が求められ、補助金を受けるための厳格な要件も求められる。そして、補助金は対象事業が完了したときに詳細な完了報告書の提出が求められるのが一般的だ。

しかし、輸出戻し税は申告だけで事業内容を問われることもなく、輸出事業の仕入消費税(+経費の消費税)が払い過ぎた消費税として全額還付される制度だ。仮に輸出事業者が不祥事を起こしても虚偽申告以外で還付金が取り消されることがない究極の補助金だ。政治家の裏金より質が悪い。

社会保障費の安定財源だと国や政治家が説明している消費税から国民が知らぬ間に還付金という巨額の税金が抜かれている。

数々の不正事件を起こした自動車の輸出事業者は販売停止等の制裁は受けたものの還付金の返還を求められることはない。還付金が税金だという認識が欠如しているとしか考えられない。それは輸出事業者だけでなく、政治家も官僚も同じだ。

消費者は怒るべきだ。なぜ納税された税金から説明もなく輸出事業者に還付金が支払われるのだと。最低でも大口還付金のリストは公表されるべきだ。文中に週刊ポストが報じた還付金受取企業のリストの抜粋を載せてある。

トヨタ1社が受け取った還付金の推定額は実にJRの高輪ゲート駅の開業資金と同額だ。還付金は第二の法人税減税なのかもしれない。法人税から還付金と国内販売分の預かり消費税を控除した実効税率は何パーセントくらいだろうか。馬鹿にするのも程がある。

データの作成者である税理士の湖東京至・元静岡大学教授は「消費税を減税したくない理由の一つは『輸出戻し税』にあるのではないか」と指摘している。

👉「週刊ポスト」本日発売! ゴールデンウィーク大増ページ合併号|NEWSポストセブン~消費税減税を阻む「輸出大企業」利権 トヨタは6120億円、ホンダは2418億円…巨額還付金と企業献金(週刊ポスト2025/05/16日号)

👉トヨタが消費税で6,102億円還付を受けた理由[三橋TV第1034回] 湖東京至・三橋貴明・菅沢こゆき

不思議なのは週刊ポストの記事について指摘された企業側からの反論がまったく聞こえてこないことだ。これだけ巨額の還付金を指摘され、しかも推定金額なのにそんなにたくさんの還付金は貰っていないという声がメディアを通じて発言する企業があってもよさそうなものだ。かん口令でも敷かれているのだろうか。

普通なら、「法令に従った適切な申告に基づく還付金であり、欧州では付加価値税が定着しており、還付金が問題になっている国はない」とでも輸出企業を擁護する記事があってもよさそうなものだ。週刊ポストの後追い記事を書くメディアもない。

指摘された企業が何も言わないということは巨額の還付金を受け取っていることが事実であることを認めているようなものだ。黙っているのは国民の関心が還付金に集まり、大切な消費税にマイナスの影響を及ぼすことを恐れているのだろうか。

消費税減税に対する国民の関心が高まっている中で火に油を注ぐような真似をしたくないのだろうか。確か欧州の付加価値税の税率を持ち出して将来的に20%以上に消費税の税率を上げるべきだと主張していた人がいた。そういう人から是非還付金を擁護する意見を聞いてみたい。国民の知る権利を守るために軽減税率の適用を受けている新聞は還付金についての世論調査を実施する義務があるはずだ。

2023年度の消費税の還付金が7兆円もあることが明らかになっている。消費税の税収の四分の一が還付金として輸出事業者に移転されている。還付金の額は消費税の制度自体の信頼性と公平性を揺るがすような多額なもので看過できるものではない。

インボイス制という手間のかかる制度を導入しながら納税段階では粗利と仕入消費税の簡単な申告だけで納税OKという杜撰さだ。申告がマイナスであれば巨額の還付金を簡単に払い戻している感がある。

インボイスは法律で保存が義務付けられているだけで通常の確定申告と同じ添付不要の領収書と変わらない。インボイスを偽造すれば不正申告が簡単にできそうだ。無論、摘発されればバレるだろうが、膨大な申告をすべて精査する要員はいないだろうから怪しい申告だけが摘発されるだけだろう。税務署はまるで悪徳代官だ。意向に沿わない納税者からは情け容赦なく税金を召し上げるのに政治家や大企業に対してはとてもやさしい。

この還付金を廃止するだけでガソリン税の暫定税率廃止の原資に充てても十分なお釣りがくる。還付金は簡単に廃止できる。輸出事業者を適用税率0%の課税事業者扱いから非課税事業者に切り換えるだけでいい。非課税事業は仕入消費税が控除できないからだ。輸出事業者への還付金は発生しなくなる。

輸出事業者は還付金をもらわずに海外に利益が出る価格で販売する努力をするべきだ。さんざん、赤字企業をゾンビ企業扱いしてきたが、大企業は法人税自体の減税、法人税をさらに2割減税する研究開発減税、海外子会社からの配当の益金不算制度、復興税の廃止等々で内部留保が積み上がっているだけでなく、輸出還付金で現預金が増加し大幅に資金繰りまで改善している。これだけの恩恵を受けても政府にさらなる法人税の減税を求める貪欲さには呆れるしかない。

輸出事業者が輸出先から消費税が取れないというのは形式的な見方で事業者は販売価格の設定次第で消費税相当分を価格に転嫁することが事業者の裁量でできる。請求書に消費税を表示するかしないかの問題で輸入する海外の事業者は販売価格に消費税が転嫁されているかいないか判断できないはずだ。国内価格との差を追求されても輸出コストだと説明できるはずだ。

単なる価格競争の支援のために還付金を払うのはやめてほしい。国内で生き残れなくて海外に進出するなら自助努力で行うべきだ。還付金でなく、研究開発等の別の補助金を利用して競争力のある製品を生産して国内外で販売する努力をするべきだ。濡れ手に粟のような還付金は返上するべきだと思う。

消費税を転嫁できないという理由付けなら政策的に非課税となっている医療機関の保険診療こそ0%課税にして仕入控除を認めるべきだろう。医療機関には還付金が入って来れば消費税が上がるたびに診療報酬を上げる必要がなくなるだろう。医療機関の経営が安定し、健康保険料の値上げも抑制できるだろう。健康保険料が抑制されれば国民だけでなく、企業も負担が減ることになる。

医療機関への還付金で社会保険料が下がるか、抑制されるなら消費税が社会保障費の安定財源だという説明に国民も納得するかもしれない。

輸出事業者への還付金はどんな理屈をつけても社会保障費のために使われているという説明ができないだろう。輸出事業者への還付金は特定の事業者を優遇する補助金で社会保障費の財源の流用だ。

👉試験研究費に係る税額控除について、基本から丁寧に解説します

立憲民主党が1年限りの食料品の消費税減税を主張し、必要な5兆円の財源として積みすぎ基金、外為特会剰余金、租税特別措置の見直しを挙げている。挙げられている財源は民主党政権時代の時とあまり変わらないから実現性に疑問符がつく。しかも対象になっている財源は使ってしまえば枯渇する一時的な財源にしかならない。本当にやる気があるのだろうか。1年限りとういう限定減税が本心を表している。大企業の労組の集まりの連合の支援を受けている彼らが党として還付金に言及することは絶対にないだろう。そして消費税減税には既に連合から横槍が入っている。小池百合子に排除されて作った立憲民主党の創業者の枝野氏は減税ポピュリズムと批判し、今度は自ら排除する側に回っている。

👉野党公約の消費税減税に産業別労働組合から疑問の声…「社会保障の財源確保に必要」~7月の参院選で野党各党が公約に掲げる消費税減税を巡り、連合傘下で中小製造業の労働組合などでつくるJAM(ものづくり産業労働組合)の 安(やす)河内(こうち) 賢弘会長は26日、「票目当てに『減税』と言えばそれでいいのか。『減税ポピュリズム』みたいなものには対抗していく」と語った。連合は立憲民主、国民民主両党の支持母体だが、消費税減税に慎重な声が根強いことが浮き彫りになった。(2025/06/27 読売新聞)

👉立民・枝野氏「減税ポピュリズムに走りたいなら、別の党を作ってください」…党内の消費税減税論をけん制 (2025/04/12 読売新聞)

自民党もまた巨額献金の窓口の経団連の意向が最優先だからこの問題に触れることはできない。還付金は時限爆弾のようなものだ。輸出大企業で構成された経団連はさらなる法人税減税と租税特別措置の延長を求めているが、消費税増税はその重要な原資であるだけでなく、消費税が上がれば上がるほど輸出戻し税により還付金が増えるからだ。輸出戻し税が業績を支えている企業は多いのではないだろうか。業績は不振だったが、還付金のおかげで現預金が積み上がり財務は安泰だというのは悪い冗談だろう。

マスコミも一部のメディアを除いて消費税の減税には及び腰で輸出戻し税に正面から切り込むメディアは皆無だ。それは自動車業界を敵に回したくない保身からだろう。敵に回してこれ以上の広告収入の減少は廃刊の危機を招くかもしれない。とりわけ、トヨタの怒りを買いたくないだろう。

不思議なのは法人税減税のときに財源問題が議論された記憶がない。ところが、消費税減税やガソリン税の暫定税率廃止では政府は必ず財源問題を挙げる。防衛費だって財源問題が指摘されているのになぜか法人税減税については財源問題が議論されない。経団連に法人税減税の財源についてマスコミは聞くべきだと思う。法人税減税の財源について考えをお聞かせくださいと。

輸出が赤字でも輸出戻し税で資金繰りが改善するなら、国内で販売するより海外に輸出する方が経営が楽なのではないだろうか。税込会計に変更すれば黒字転換できるかもしれない。消費税は内需をどんどん萎ませることになるだろう。自給率が向上するはずもない。

輸出する方がメリットがあるなら内需が増えるわけもなく、法人税減税や大学の基礎研究費を削減する一方で法人税を20%割引する研究開発減税で積み上がった資金が内部留保や配当に回るか、海外投資に振り向けられ、その挙句に海外投資に失敗して巨額の損失を計上してもへらへらしている企業が多いのが今の日本企業の現状だ。他人のふんどしを借りて博打を打っただけだから痛みを感じていないのだろう。経営トップの首を挿げ替えただけでは責任を取ったことにならない。

日本の少子高齢化の加速はこのままでは止まらないだろう。子供を育てるどころか自分の生活すら守れないのに家庭を作ることは若者にはリスクにしか思えないだろう。こんなひどい社会に誰がしたかは明白だと思うのだが…。国民は現実を直視するべきだ。国民の幸福を第一に考えないような政党に投票するのはやめるべきだ。

家庭を持って子供に恵まれた人たちも共働きで育児のサポートや子供の学費、マイホームの購入で親の支援を受けている人は多いはずだ。しかし、社会保険料や物価の高騰で貯蓄を取り崩している親世代に頼ることは今後、ますます難しくなるだろう。

消費税が質が悪いのは、所得税や社会保険料を払った後の可処分所得から負担せねばならないことだ。さんざん、いろいろな名目で税金を吸い取られ、社会保険料も年々上がっているにも関わらず、消費税増税後もさらなる社会保険料の負担増と社会保障費の削減が続いている。消費税増税と社会保障費削減が同時に進行している。国民の暮らしは悪くなるばかりだ。将来世代にツケを回さないためというお決まりのフレーズを使う政治家がいるが、若者もいずれ年を取る。そのときに彼らはどう思うだろうか。老人は異星人ではなく、未来の自分だということに思い至らない人が多すぎる。

社会保障政策を老人優遇と攻撃する人たちがいるが、わずかな年金から決して安くはない介護保険料、国民健康保険の特別徴収が天引きされていることを知っているのだろうか。自分が年金をもらうときになって高齢者の社会保険料の負担の大きさを知ることになるだろう。高齢者が優遇されているというのはデマだったことがそのときになってわかることだろう。

年を取ればわかるが、若いときに病気で病院に行かなかった人も医者の世話になる日が必ず来る。病気は自己責任や努力だけでは逃れることはできない。私も若いときはインフルエンザにかかったときでも医者に行かなかった。3日くらい家で寝ていれば回復した。しかし、現在は不本意だが定期的に持病の治療で医者に通院している。

👉小澤由実「私、死ぬんですか?」微熱で検査したら急性白血病だった元NHKキャスター 夜中に「死に対する恐怖」が押し寄せてきて~小澤さん:それがね、入ってなかったんですよ。恥ずかしながら「2人に1人はがんになる時代」なんていうがん保険のCMを見ても他人事で、自分は大丈夫と思っていたんです。私の場合、治療費は総額で約1000万円近くかかっています。唯一、県民共済には入っていたので入院費の補助が出たのと、健康保険の高額療養費制度で一定の限度額が決められているので、負担はある程度おさえられました。日本のこの社会保障、医療制度はすごくありがたいです。(2025/07/31 CHANTO WEB)

病気や老後の生活不安が減れば消費も増えるはずだ。お金持ちの老人を除けば、老人は生活するためにお金を消費してくれる貴重な存在だ。彼らが安心して消費してくれればお金が世の中に回っていく。だから、高額所得者の所得税と法人税は減税から増税に切り替えていくべきだ。金持ちのお金が増えても貯蓄や投資に向かうだけで消費に使うお金は限られている。企業は減税で利益が増えても内部留保を増やすけだけだということが既に証明されている。彼らは自分たちだけの体力温存しか考えていない。

現在の消費税ではなく、預り金方式の低率・固定税率の単段階売上税なら私は賛成できる。すべての事業者が同じ負担率の売上税を負担して痛みを共有するべきだと思う。その場合、預かった税金は損益に関係ない預り金として計上し、大部分を社会保障費の財源として特別会計で管理することが前提になる。一部の非課税以外は免税や輸出戻し税のような闇の補助金のない公正な税制が望まれる。

輸出戻し税がなくなるのなら海外に拠点を移したいという企業はどんどんそうすればいい。自分たちの減税だけを要求し、日本のインフラを利用している企業はさようならだ。米国が儲かるなら、トランプ大統領のご機嫌をとって米国にどんどん投資すればいい。海外投資の多い企業には、国内インフラの利用料を徴収したらどうだろうか。

法人の復興税は廃止されたが、国民は復興税を今も負担し続けている。災害が続いている日本のために法人の復興税の課税を自ら提言する企業は皆無だ。虫のいい大企業にはインフラ整備税を課税するべきだ。そして、老朽化が進んでいる水道や道路、橋の補修にその税金を投入するべきだ。

高額所得者に対しては資産税より所得税の税率の見直しや配当収入で所得が億を超えるような高額所得者に対しては総合課税による確定申告を義務付けるべきだ。評価と課税に手間のかかるストックへの課税よりフローの課税に力点を置くべきだ。ストックには限りがあるから在庫が切れたら終わりだ。安定財源にはならない。

一方で過大なストックは社会に還元されるのが正しい方向だと思う。過大な資産には相続税を強化するべきだと思うが、庶民の相続税は控除額を従来の水準まで戻すべきだ。それは次の世代への支援につながるからだ。

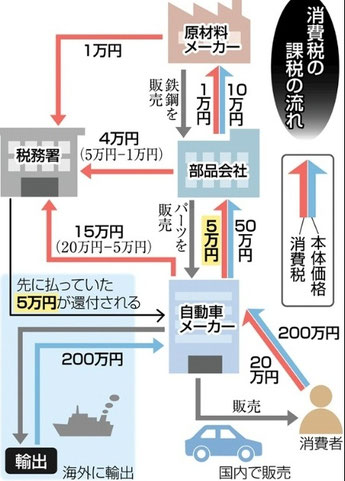

下の表は輸出事業者が還付金を受け取る仕組みのイメージだ。私も財務省の真似をしてイメージとして表を作成してみた。

<参考情報>

上記の自動車メーカーが受け取る還付金の仕組みを知れば消費者は車を買うときに消費税を払うことが馬鹿らしくなるはずだ。250万円の新車を買って25万円の消費税をデーラーに払っても上記の例だと税務署には消費税は2.5万円しか残らないことになる。実際にはトヨタを管轄する税務署は赤字になっていることが指摘されている。

上記の場合、メーカーへの還付金は17.5万円だが、国内販売分の納付額5万円も輸出分の仕入消費税で相殺されてしまい、メーカーが実際に受け取る税金は22.5万円(=輸出分の仕入消費税)だ。この例では25万円の消費税が2.5万円しか残らない。輸出戻し税により下請けは消費税を税務署を通してメーカーに上納しているようなものだ。実際には税金に色は付いていないので結局、誰かが支払った消費税から輸出事業者は還付金を受け取っていることになる。消費者に転嫁された税金から輸出奨励金として輸出事業者にプレゼントされている形だ。

👉小泉進次郎農水相の2300万円レクサス使用、岸谷五朗の実業家息子が擁護論 - zakⅡ~岸谷は、Xに投稿された「【悲報】小泉進次郎さん、選挙前パフォーマンスのためにLEXUS LM(約2300万円)で個人経営のお米屋さんに乗り付けてしまう」という動画を紹介し、「今の流れでこれは叩かれるだろうが」と前置きした上で、こう続けた。「政治家はこれでいい。要人が高級日本車をプロモーションする事でメーカーは生産を続けられるし海外にも売り出せる」と言及。「一種のロールモデルとして高級国産品はどんどん使っていただきたい」と、大臣の国産高級車使用を擁護した。

👉輸出還付金とは?海外進出企業が知っておくべきメリットと注意点~輸出還付金を受けるメリット :輸出還付金制度は、企業が海外市場へ進出する後押しとなるものです。国内で支払った消費税が還付されことで資金繰りが改善され、その資金を設備投資や研究開発などに活用することで、生産性の向上や新製品の開発が可能となります。結果として国際競争力の強化が図られ、海外事業の拡大につながる可能性が高まります。 (東京都主催「X-HUB TOKYO」海外進出・海外ビジネスコラム)

政治家や財務省は自分たちの保身のために不都合な事実を国民に開示することを頑なに拒んでいるのが現実だ。不祥事があったときに自民党政権からは丁寧な説明という言葉か必ず出るが、実行された試しがない。輸出補助金は、「国際貿易機関(WTO)のルールにより、輸出を直接増加させるような輸出補助金は禁止されている。輸出補助金の存在が認められ、当該輸出が輸入国の輸入産業に負の影響を与えていると判断される場合は、輸入国は輸出補助金によって低下した分の価格を相殺する相殺関税の課税が許容されている。」(Wikipedia)から政府や財務省は口が裂けても輸出戻し税が補助金だという事実を認めないだろう。おそらく、政府に見解を求めれば国際貿易機関(WTO)の前身のGATTで行われた交渉で還付金は補助金でないことが確定していると答えることだろう。

現在の消費税の基になっている付加価値税はもともとフランスが輸出事業者の支援のために考案した税制でEC各国で付加価値税が導入されている。政治は赤信号みんなで渡れば怖くないというのが現実だ。国際政治はタヌキとキツネの化かし合いだ。米国は付加価値税こそ導入していないが、トランプ政権以前から他国に圧力をかけて自国の武器や農産物等の購入を押し付けてグローバル企業の支援をしてきたから米国が公正な国とは言えない。そして米国には伝統的なバイ・アメリカン法が存在する。

日本の消費税とEC各国の付加価値税の違いは、EC各国は食料品等の国民生活に不可欠の商品には税率を低くする配慮しており、コロナ禍には短期間で付加価値税の減税を実施している。日本は、一度下げると戻せないからとか、自治体の財政に影響が出るという建前で減税を拒否している。政府も政治家も大企業を優遇することで自分たちの利益を守っている。国民のことなど考えていないのは明らかだ。法人税減税のときに税収に穴が開くという議論を聞いたことがない。

👉消費税の減税・廃止論めぐり村上総務大臣が懸念「地方税収に穴」~消費税10%のうち3.7%、つまりおよそ4割が地方自治の財源になっているとして、減税や廃止に改めて懸念を示しました。(2025/07/15 TBS NEWS DIG)

村上総務相が今度はガソリン税の暫定税率廃止で地方自治体の財源に穴が開くと主張して後ろ向きの発言をしている。国会で減税案が可決されたら減税の実施のために他の財源の手当てを考えるのは本来、政府や役所の仕事だ。減税はダメで増税は次の世代につけが回らないのだろうか。石破首相もなるべく早く結論をと前向きな発言をしているのに減税=ポピュリズムという固定観念で頭が固まっているようだ。保守を名乗る人たちは、政党に関係なく他者の声を聴かない壊れたテープレコーダーのような人物ばかりだ。

自民党が選挙で掲げた2万円の給付金だって財源が必要なはずだが、明確な財源も時期も示されていない。ご都合主義もいいところだ。自民党は増税は正義で減税は無責任という考えのようだからこのまま自民党政権が続けば国民の生活水準は低下するばかりだ。一方で大企業や高額所得者の声には謙虚に?耳を傾けているから彼らのための減税には熱心だ。それとも政治献金の度合いで対応しているのだろうか。政党交付金という国民からの支援は共産党以外の政党はみんな貰っているので当然の権利だと思っているのだろう。

しかし、よくよく考えれば評判のよくない自民党の掲げる公約の国民一律2万円の給付金と子ども・住民税非課税世帯への2万円の加算を止めれば3兆3,248.6億円の財源が捻出できるはずだ。これは地方税収5,000億円の減収の6年分にあたる。考えれば財源はあるのではないだろうか。ガソリン税の暫定税率廃止による経済効果を考えれば十分実現可能だろう。要するに「税収をアテにして物事が進められている」から減税はしたくないということだろう。

👉地方税収5千億円減 暫定税率廃止法案で総務相~村上誠一郎総務相は29日の記者会見で、野党が共同提出するガソリン税の暫定税率廃止法案を巡り、軽油引取税の上乗せ分も含めた場合、地方で約5千億円の税収減につながるとして懸念を示した。「地方の貴重な財源であり、自治体も心配している。地方の財政状況を踏まえて代替財源も考えてほしい」と述べた。物価高対策として野党が主張する消費税の廃止や減税についても「廃止の場合、赤字国債を発行するか(別の税目の)増税にならざるを得ない。(減税は)経費と時間がかかる」と指摘。「次の世代に全てつけが回ることになる。慎重の上にも慎重に考えてほしい」と語った。(2025/07/29 共同通信)

👉石破首相は国民をミスリードをしたいのか、算数すらできないのか…減税しても道路に穴は空かない!「ガソリン減税」で経済成長へ~暫定税率が廃止されれば、単純計算で1リットルあたり148.1円となり、ガソリン価格は大幅に下がることになる。利用者にとって、暫定税率の廃止はガソリン価格の引き下げという直接的な利点があり、これは大いに歓迎される動きである。一方、暫定税率がなくなると国の税収が減るという指摘もある。例えば、石破茂首相は愛媛県での遊説の際、ガソリン暫定税率廃止そのものには肯定的だったものの、地方税分で愛媛県が57億円の損失を被ると具体例を挙げ、税収減少の大きさを説明した。しかし、自動車関連税全体の税収を見れば、道路関連支出を大きく上回るため、税収減少が直ちにインフラ整備に影響するわけではない。石破首相は国民にミスリードをしたかったのか、そもそも簡単な算数すらできないのか、それは定かではない。

👉ガソリン税「暫定税率」与野党の“廃止”合意も…「かけ声倒れ」に終わる懸念あり? 50年以上“撤廃されなかった”根源的な理由とは~暫定税率は1974年に導入されましたが、その理由は『道路整備計画の財源が不足している』というものです。…その後、道路の整備が著しく進み、『道路特定財源』は税収が歳出を大幅に上回る状態が続くようになった。黒瀧税理士:「本来は、その時点で『道路特定財源』の当初の役割は終わったと考え、ガソリン税は廃止するか、少なくとも暫定税率を撤廃して元に戻すのが筋だったはずです。しかし、結局そのどちらも行われないままでした。…2000年代に入り、小泉政権以降のいわゆる『構造改革』の流れのなかで、暫定税率が維持されたまま、税金の使い道が限定されない『一般財源への組み入れ』が行われました。暫定税率を維持する理由としては、『厳しい財政事情』と『環境面への影響の配慮』の2つが挙げられました。暫定税率の法的正当性について『すり替え』が行われたということです」…黒瀧税理士:「まず、『厳しい財政事情』は、単に『税収を確保するために課税したい』と言っているのみに等しく、それだけではガソリンへの課税を正当化する理由にはなり得ません。…黒瀧税理士:「税金の歴史をみると、いったん税金ないしは税率が設定されると、それを引き下げることは、極めて難しいのです。その税収をアテにして物事が進められるからです。…『法律なくして課税なし』という租税法律主義は、国家権力の専横から国民を守る側面に加え、国民自身が行政サービスの財源確保にも責任をもつという側面もあります。つまり、代替の財源をどこで賄うのか、あるいは国の経費や行政サービス等の支出のどこを縮小するのか、といった事柄にも踏み込むことが不可欠です。その側面を軽視すれば、『ガソリン税の暫定税率廃止』を訴えても、結局、これまでと同様、『税収の必要性』の論理にはね返される可能性は否定できません」

👉与党案は国民一律2万円の給付金と2万円の加算:予算規模3.3兆円、GDP押し上げ効果+0.14%、+8,600億円:低所得層に絞った弱者支援策とすべき~総務省の人口統計によると、5月時点の人口総数は1億2,334万人である。全国民に一律2万円が給付される場合、その総額は2兆4,668.0億円と計算できる。…他方、国民生活基礎調査(令和3年国民生活基礎調査)によると、2021年の全世帯数に占める住民税非課税世帯の割合は23.7%だった。さらに2023年の全世帯数は5,445.2万であったことから、住民税非課税世帯数は1,290.5万と推定される。また、同調査によると、世帯の平均構成人数は2.23人である。それに基づくと、住民税非課税世帯の総人口は2,877.8万人となる。これらの人に2万円が給付されると、その合計は5,755.6億円となる。総務省統計局『人口推計』によると、2023年の0歳から18歳までの子どもの数は1,851.3万人となる。ここから、住民税非課税世帯の子どもの数(全世帯数に占める住民税非課税世帯の割合は23.7%から算出)の推計値438.8万人を引くと1,412.5万人となる。彼らが一人当たり2万円の給付を受けるとすれば、その総額は2,825.0億円となる。この3つを合計すると、3兆3,248.6億円となる。石破首相は、給付金の総額は3兆円台半ばになると説明している。

👉もし「ガソリン税」がなかったら…「170円/L」のガソリンはいくらになりますか?“月100L給油”のケースで影響額を試算~また、ガソリン税は「特定財源」として、主に道路の整備や維持管理にあてられており、高速道路や一般道の建設・補修、交通安全対策などがガソリン税によって支えられています。ガソリン税の年間税収額は、令和7年度はおよそ2兆2000億円におよび、一気に廃止するとなると国の財政・経済に大きな影響が起きることも予想されます。…ガソリン税が無くなった場合のガソリン小売価格は1リットルあたり約110.83円となりました。現在の170円/リットルと比較すると、約59.3円/リットルの値下げ効果が生じます。

👉 〈「走行距離課税」導入へ本格議論〉ガソリン税の暫定税率廃止で加速する恒久財源確保の道…導入されると「地方民」と「物流事業者」は大打撃か~ガソリンの暫定税率は2009年に一般財源化された。しかし、一般財源化された後も主に道路や橋、トンネルなどのインフラ整備、公共交通の維持と補助に使われている。…この走行距離課税を熱望している団体がある。自民党への献金額が多いことで知られる石油連盟だ。石油連盟はENEOSや出光興産など大手石油会社で構成される業界団体である。連盟は「令和7年度税制改正要望について」において、欧米では走行距離課税が導入・検討されているとしたうえで、「わが国も自動車用の電気等に対し自動車燃料税相当の課税を行ない、EV等とガソリン車等の課税の公平性を確保すべきです」と提言している。一方、走行距離課税に反対の立場を示しているのが、同じく自民党に巨額の献金を行なっている日本自動車工業会だ。自動車・二輪メーカー14社によって構成され、政治や経済に強い影響力を持つ団体である。年に当時の副会長だった永塚誠一氏が「拙速な導入には断固反対する」と宣言。電気自動車の普及にブレーキをかけるような税制を牽制した。

高額の車をディラーから購入してもその消費税は社会保障費の原資になる前に輸出戻し税で消えてしまっている。金持ちが高額の車を購入して消費税の支払いに貢献しているというのはデマだ。そして、自動車産業が日本を支えているというのは事実ではない。賃金アップの恩恵を受けているのは大企業の社員だけで中小企業の社員は、消費税の負担で可処分所得は減る一方だ。自分たちの税金負担を減らし、減った税収は消費税でカバーしてくださいというのが大企業や高額所得者のスタンスだ。

消費税の仕組みを知らない国民はまるで官僚と政治家、そして大企業が仕組んだ還付金詐欺の被害にあっているようなものだ。保身から知らない振りをするマスコミは機能不全だ。新聞の消費税の軽減税率の適用は確か知る権利を守るためだったはずだ。

👉聞いてください!新聞への消費税軽減税率適用のこと|日本新聞協会 ~消費税の税率が今後、さらに引き上げられる予定です。日本新聞協会は、消費者の負担を減らし、社会に資するよう、知識や教養を普及する役割を果たす新聞や書籍、雑誌、電子媒体に消費税の軽減税率の適用を求めています。…

消費税が安定財源というのは、所得の捕捉がいらないパイが大きい国内消費に税金をかけた方がより多くの税金を安定的に簡単に徴収することができるからだ。サラリーマンから徴収する所得税と同じで取りやすいところから税金をとっているにすぎない。サラリーマンは所得税を徴収された後の可処分所得からさらに消費税を取られていることに気づいているのだろうか。

消費が増えなくても、物価が上がれば自動的に税収が増える。庶民の懐具合(可処分所得)なんか関係ない。こんなおいしい税金はない。可処分所得の少ない低所得者の消費税は10%でも過大な負担だが、巨額の可処分所得のある高額所得者の消費税の負担は微々たるものだ。

消費税の逆進性という言葉をよく見聞きするが、一般の国民にはイメージしにくい表現だ。逆進性などと言わずに負担率が高いという表現を学者もメディアも使うべきだ。税金は可処分所得の多い人間からたくさん取るのが正義だという認識を国民は持つべきだ。普通の人なら1億円以上の収入があれば困ることがないだろうから、100億円の所得があるような人からは99億円の税金を取っても問題ないはずだ。なのに高額所得者の減税を行い、税金の担税能力の高い法人の税金を下げてきた国と政治家の責任を厳しく追及するべきだ。

国民民主の玉木雄一郎代表の考えは異なるようだ。「私は、高所得者は減税額が多くたって構わない。普段、高い税金払ってるんだから」と発言している。五公五民は収穫したコメの5割を年貢として納め、残りの5割が農民の手元に残るという江戸時代の年貢率のはず。高所得者も民の仲間なのだろうか。大半の高所得者は金融所得や資産管理会社等による節税を加味すれば所得の50%も税金を払っていないはずだ。物価高で困っている高所得者ってどこの世界の話だろう。まして高所得者の減税で税収が増えないことは証明済みのはず。財務省の元官僚で大阪国税庁総務課長を務めた人物の発言とは思えない。結局、この人も上級国民の一人なのだろう。

👉国民・玉木代表、岸谷蘭丸氏の「高所得者も救ってくれる?」に即答「普段高い税金払ってるんだから」~玉木氏は「物価高で困っているのは低所得者だけじゃない」と発言。岸谷氏が「玉木さんは高所得者も救ってくれるんですか?」と聞いた。玉木氏は「もちろん」と即答し「私は、高所得者は減税額が多くたって構わない。普段、高い税金払ってるんだから」とコメント。…玉木代表も「江戸時代でも五公五民だからね」「半分以上取られるのは、頑張るインセンティブをそぐんです」と同意し「行きすぎると海外に根こそぎ出て行く」「もっと日本で頑張ってもらって、税率下げても結果として税収が増えるから、日本で頑張ってもらおうという立場」と話していた。(2025/08/21 デイリースポーツ online)

👉一揆起こるレベル!?「五公五民」の嘆き~五公五民とは、収穫したコメの5割を年貢として納め、残りの5割が農民の手元に残るという江戸時代の年貢率。財務省が2月に2022年度の国民負担率が47・5%の見込みと発表すると、4月の参院本会議で日本維新の会の東徹議員が「まさしく今や五公五民であり、まるで江戸時代に戻ったかのようです」と追及した。(2023/06/15 毎日新聞)

消費税が社会保障費の重要な財源というなら、消費税を全額特別会計に繰り入れて使途を社会保障費に限定するべきだ。消費税で賄えない社会保障費は法人税や高額所得者に対する増税で対応するべきだ。

大企業は日本のインフラをふんだんに使っているのにインフラの整備に貢献しようとしないどころか復興税まで負担を拒否して国民だけに負担を転嫁している。担税能力のある大企業や高額所得者の社会的責任が求められるのは当然のことで企業理念に社会貢献の掲げる企業は多いが、現実には絵に描いた餅だ。

社会貢献活動を標榜しながら社会貢献自体に対しても見返りを求める企業が多い。営利追及が企業の責任みたいなろくでもない経営者が多すぎる。利益を社会に還元するのは当たり前だと思う。国民は新自由主義の洗脳から目を覚ますべきだ。社会貢献は左翼ではない。国への貢献でなく、社会への貢献には右も左もない。

下の表は週刊ポスト2025/05/16日号 『消費税減税を阻む「輸出大企業」利権 ートヨタ、ホンダほかが受ける巨額の還付金の全貌とはー』という記事から自動車関連企業の還付金と自民党への献金を抜粋したもの。

驚くことに自動車関連企業が受け取った還付金は少なくとも1.7兆円にも及ぶことだ。自民党への政治献金は1.9億円だというから政治献金で政策が歪められていないという自民党の主張を信じられるだろうか。お金はもらいましたが、政策とは別ですと献金企業に対して言えるだろうか。そう言われた企業が次も政治献金をするだろうか。自民はいつも子供だましのような弁明を繰り返している。

👉「企業献金は悪ではない」自民・森山幹事長の発言に反論続々 立民「利権の温床」れいわ「政策ゆがめた」

2.新しい税制を考えてみた

現在の消費税に代わる新しい税制を考えてみた。現行の消費税はあまりにも不公平で不公正だ。役所や政治家の都合で税制が大企業優先になっている消費税は即刻、廃止するべきだと思う。

その一方で国民も事業者も平等に負担して社会保障を維持するための財源を確保し、災害や生活苦で困っている人々を救済するための公平で公正な税制は必要だと思う。赤字国債の発行が悪いとは思わないが、何かあると財源問題の議論だけで問題が先送りされ続けて困っている人々にお金がいつまでも届かないのが現実だろう。

赤字国債だけに頼ると政権が変わるとイデオロギー闘争で予算の編成が困難になる可能性もある。また、赤字国債の発行がどこまで許容されるのか基準もないので政権次第では数の力を使って恣意的な予算編成が行われる可能性がある。防衛費を米国の言いなりに歯止めなく増やすようなことにもなりかねない。赤字国債の使途を適切にコントロールできる能力が国会にあるとは思えない。

また、赤字国債にルールがなければ予算の獲得だけが目的のような省庁が必要もない事業予算を要求したり、無駄な事業の継続を要求したりする可能性もあり、国家予算の肥大化を招くことになりかねない。はっきり言って国民が白紙委任できるような政党や議員はいない。

困っている国民を救済するための安定財源を確保した上で足りない分を担税能力のある法人や高額所得者に対する増税というより適正な税負担の見直しを行うべきだ。大企業や金持ちが潤っても社会にお金が還元されないことはもうわかっているのだから文句があるならどんどん海外に移転するなり、移住するなりしてもらえばいい。金銭高い企業や金持ちは既に海外に出たり、資金を海外に移転しているだろうから影響は軽微なのではないだろうか。

大企業や高額所得者に対して減税をしても国民の生活に寄与しないことは既に証明されている。寄与しないどころか、深刻な所得格差を生んでいる。彼らは減税で得た資金を自分たちの投資のために使い、資産や内部留保が一部の大企業や富裕層に積み上がっている。国民も寄らば大樹の陰意識を捨てるべきだ。消費税は既に大企業の海外依存を促進しており、内需は萎むばかりだ。

日本を捨ててグローバルで活躍すること自体は批判しないが、国民の負担で海外進出してまともに税金を払おうとしない企業や高額所得者に応分の税金負担を求めるのは国民の当然の権利だ。金持ちの個々の税負担の絶対額は大きいかもしれないが、公平な税金は所得(可処分所得)に対する負担率で決まる。そして実際の税収を支えているのはGDPの6割を占めている国民消費だ。

国民消費を縮小させる現行の消費税は即刻、廃止するべきだ。しかし、廃止してすべて赤字国債で賄うというのも短絡過ぎると思う。国民と事業者が相応の税負担をして困っている人にすぐにお金が届く仕組みが必要だと思う。

ということで現行の不公平な消費税(多段階売上税)を廃止して低率の単段階売上税を考えてみた。不公平な免税や輸出戻し税が発生しない税制を考えてみた。

単段階売上税の欠点は税率が高くなると極端に事業者の税負担が重くなることだ。税率が同じなら消費者の税負担はどちらの制度でも変わらない。一方で低い税率でもそれなりの税収を上げることが可能だ。社会保障費を多段階課税方式の消費税で賄おうとすること自体に無理があることに気づくべきだ。

法人税や所得税を社会保障費の財源にしてはいけないというルールなどどこにもない。法人税、所得税、単段階売上税の3つの主要財源で社会保障費を賄うべきだと思う。消費税に代わる単段階売上税で社会保障費の一定割合を支えることが国民の社会保険料の負担の抑制につながることになる。

上述のように単段階売上税は税率が高くなると事業者の負担が重くなるため増税は難しい。これはいい事でもある。安易な増税ができないからだ。単段階売上税の税収で賄えない分は自ずと法人税と所得税の見直しにつながることになる。

ちなみに提案している単段階売上税は買い手側からお金を預かるだけなので損益には関係しない。事業者が支払った税金は、損益計算書には表示されない。現行の消費税も企業の大半は税抜き会計を採用しているようなので会計上の差異はない。巨額の還付金は現預金の増加となっているはずだ。輸出企業の場合、資金繰りに大きなプラスとなっているはずだ。

企業の内部留保問題より先に還付金制度の廃止で消費税の歩留まりを上げることが喫緊の課題だと思う。

一時、内部留保に税金を課すべきだと主張があったが、実効性のある具体的な提案は一つもない。かつて小池都知事が内部留保の課税を取り下げたことを思い出した。法人税を元に戻していけば、積み上がった内部留保の増加が止まるだろう。内部留保に課税することは実務的に難しいが、法人税を上げることは簡単なはずだ。そして、いきなり内部留保に課税すれば、現在、進行中の企業の投資に影響が出て株価が大きく下落する可能性もある。

👉内部留保活用「課税にこだわらず」 希望・小池氏~希望の党の小池百合子代表(東京都知事)は13日、日本経済新聞の取材に応じ、衆院選公約に掲げた内部留保の活用について「課税にこだわらない」と明言した。「内部留保を世の中に還元することが狙いだ」と説明。消費増税凍結の代替財源として内部留保課税を充てる公約を事実上、修正した。衆院選後の自らの進退に関しては、代表を続ける意向を示した。

前出「消費税の多段階課税の仕組み(イメージ)」を基に単段階売上税の試算をしたのが下の表だ。

<単段階売上税の前提条件>

・税金の名称は売上取引税~商品ではなく取引に課税するため重複課税の問題はない

・単段階売上税は一部の非課税事業者を除く営利を目的とするすべての販売事業者が対象

・保険診療、農業、漁業、酪農、畜産、養鶏等事業の売上と仕入(仕入先の売上)は非課税

・対象となる非課税事業を営む事業者に非課税事業証明書を交付

・個人の営利目的の取引も対象(年間20万円以上の場合に確定申告)

・メルカリ等のフリーマーケットでの販売は金額に関係なく全取引が対象

(プラットフォームを提供しているメルカリ等の事業者が出品者の売上から源泉徴収)

・売上税は損益に関係しない預り金として計上し、仕入売上税の控除なし

・既存の消費税のインボイス登録番号に紐づけた専用銀行口座から国が職権で国庫に振替

(銀行手数料は国の負担)

・現行の消費税と異なり、翌月にネットで申告して翌々月に専用口座に入金(確定申告不要)

・売上税は固定税率(1~3%以内)と変動税率(0~2%以内)で構成する

・固定税率の税収は特別会計に繰り入れ、すべて社会保障費の財源とする

・変動税率の税収は一般会計に繰り入れ、国会で毎年使途を決定

(災害復旧費等に優先して充当し、景気次第で増減税できるものとする)

試算では単段階売上税の税率が3~4%で現行の消費税と同等の税収が得られる。実際には輸出戻し税がなくなることでもっと税収が増えるはずだ。同じ税率でも単段階売上税は多段階売上税の消費税の倍以上の税収が上がる可能性がある。

売上税は低い税率で税収が多い制度ほど消費者にやさしく負担が少なくなる。消費者の負担に直接関係するのは税率だけだからだ。だから消費者の視点からは多段階売上税を採用しなければならない理由はない。

納税者である事業者の視点からすると仕入税額控除の有無は税負担(主に資金繰りへの影響)に直結するので単段階売上税の移行に当然、反対するだろう。ただし、事業者によっては税率次第では現在と負担額があまり変わらない可能性がある。

仕入税額控除のような経費控除のない消費者は多段階課税方式の現行の消費税のままだと仕入税額控除と還付金で減る税収を高い税率で穴埋めさせられ続けることになる。税率が上がれば上がるほど事業者、とりわけ輸出比率の高い大企業ほどメリットが多くなり、消費税に依存するようになる。

多段階売上税は税率が上がり還付金が増えれば増えるほど大企業が消費税に依存する悪循環が生まれる。現在の消費税は輸出大企業にとっては麻薬のようなものだ。消費税に依存する大企業のために税率が上がれば上がるほど減税が難しくなる。彼らにとって消費税が財務に大きな影響を与えるからだ。だから、現在の消費税は即刻廃止するべきだ。

単段階課税は低い税率でも大きな税収を確保でき、消費者にも事業者にも公平な税制を実現できる。消費税から単段階売上税に移行すれば、減税による財源問題は解決できるだろう。消費者は税率が下がることで減税を実感できるはずだ。

そして、国内の消費が増えて経済が良くなることだろう。税率が下がることで消費者が商品を買いやすくなり、車や家電等の買換え需要で売上が増えて企業の収益もプラスになることが予想される。消費が増えることで単段階売上税だけでなく、法人税や所得税の税収も増えるだろう。税率が安定していれば駆け込み需要等の問題も起きにくいはずだ。

消費税の時限的な減税は、一時的な駆け込み需要を生むだけで減税期間が終わった後に反動減が起こり、持続的な国内消費の改善にはつながらない。

単段階売上税の導入により人材派遣の外注費が仕入税額控除できなることで非正規雇用者の増加に歯止めがかかることになるだろう。非正規雇用は企業の経費の節減になっても社員間の分断を生み職場環境の劣化の原因となるだけでなく、低賃金労働者の増加により社会負担が増え、社会不安が増大することになる。

日本の消費税の基になった付加価値税(VAT)はGATT(現WTO)で禁じられている輸出事補助金を還付金という形に偽装するためにフランスが考案した制度だ。社会保障制度を支えるために生まれた税制ではない。欧州では付加価値税は単なる財源の穴埋めという認識しかないようだ。

付加価値税は消費者の生活を支える制度でもなんでもない。だから日本の消費税という名前は財務省の考えた偽装にすぎないのだろう。もし、付加価値税という名前だったら国会で成立しなかった可能性もある。欧州で普及している付加価値税の仕組みが国民に広く知れ渡っていればもっと強い反対運動が起こっていたかもしれない。

単段階売上税の利点は、第1段階の事業者の税負担額自体は変わらないが、どの段階の事業者も税負担率が同じになり公平になる。そして、単段階売上税への制度変更で仕入税額控除も還付金もなくなれば、大企業が消費税のときのように売上税の増税を求めることはないだろう。

現行の消費税に比べ生産者の相対的負担が軽くなることで価格優位性が生まれ、流通の簡素化が進む可能性がある。あるいは、売上税の負担を軽減するために地方の生産地に進出して直接生産する企業が増え、地元に雇用が生まれるかもしれない。新しい税制はいつも社会を変えるものだ。不利益が生まれる業種もきっと柔軟に対応していくことになるだろう。税制が社会の活力につながることもある。

また、医療機関の保険診療については非課税とするだけでなく、仕入についても非課税とし商品の納入業者が税抜価格で医療機関に販売することを認める制度にしたらいい。多段階売上税の消費税と異なり、提案している単段階売上税は預り金なので事業者ごとに課税が完結するため消費税のように各段階の事業者への影響を考慮する必要がない。

保険診療だけでなく、食料の自給率を考えたら、農業、漁業、酪農、畜産、養鶏等の売上と仕入も非課税扱いにするべきだろう。

非課税事業者に対して国は非課税事業証明書を交付し、非課税事業者は納入業者に証明書を提示するだけで税抜き価格で取引できる仕組みはどうだろうか。

👉厚生労働省が定める診療報酬や薬価等には、医療機関等が仕入れ時に負担する消費税が反映されています。令和元年10月1日から消費税が10%になることに伴い、診療報酬の一部が引き上げられます。

現行の消費税のインボイスは仕入税額控除の適用を受けるための証拠書類にすぎない。提案する単段階売上税ではインボイスは不要になることで事業者の事務負担が大幅に削減される。軽減税率も不要になり、税制がシンプルになることで徴税コストが大幅に下がるはずだ。それに比べ多段階売上税は何もいいことがないように思う。

単段階売上税への移行で大きな打撃を受けるのは不労所得のような還付金を受け取っている輸出事業者だ。これまで消費税の増税だけでなく社会保険料の負担増と社会保障費の削減で打撃を受けて来た国民のことを考えれば当然のことのように思える。そして、輸出事業に従事する経営者や従業員も一人の国民であることを考えれば生活者としての恩恵があるはずだ。

前述の『「消費税は問題あまた「弱者しわ寄せ」「不平等」「非関税障壁」 トランプ政権も非難』(2025/07/28 時事ドットコム会員限定記事)で最終段階の小売りだけに課税する「小売売上税」の案が提示されている。小売売上税では小売以外の事業者の税負担がなくなる反面、税収規模が小さくなるため同じ税収を得ようとしたときに単段階売上税より税率が高くなる。そのため非課税取引や免税の有無で6%もしくは8%の税率で試算されている。正直、消費者への減税効果が不十分だ。

そして、生産者が直接消費者に販売するケースもあり、小売りと小売以外という区分で課税することが実務的に難しいように思う。購入者が自家消費する商品を販売用として税抜き価格で競合他社より安く購入者に販売する不正が行われる可能性もあり、税務署がそれを丁寧に捕捉することは困難だろう。

3.日米関係・トヨタ・財源問題

既得権打破を主張しながら既得権にしがみついている政治家にさようならを言おう。利益誘導政治はいらない。

参議院選で与党がぼろ負けしたことで日米の関税問題への影響を心配する声が出たと思っていたらトランプ大統領に大盤振る舞いして決着したようだ。国民の生活は二の次で自動車業界を守るために米国にここまで譲歩するとは呆れてしまう。消費税減税の財源はないはずなのに航空機100機、農産物80億ドル、防衛費の支出増の財源はどこにあるのだろうか。きっと消費税がその財源なのだろうか。それとも赤字国債が財源なのだろうか。

👉「日本が数十億ドルの防衛装備品を購入」 交渉合意でトランプ氏投稿~日米関税交渉の合意をめぐり、トランプ米大統領は23日、自身のSNSへの投稿で、日本が「数十億ドル規模の防衛装備品などを購入することで合意した」と明らかにした。ロイター通信によると米ホワイトハウス当局者は、日本が合意の一環として、米ボーイング社製の航空機100機を購入すると述べた。ロイターが伝えた当局者の話によると、日本は米国企業に対する防衛支出を年間140億ドルから170億ドルに増額するという。また、日本が米国産のコメの購入を75%増やすとの見通しも示した。合意には、日本が農産物を含む米国製品80億ドル(約1.2兆円)分を買うことも含まれたという。…トランプ氏は23日のSNSへの投稿で、「日本が初めて市場を米国に開いた」と述べ、乗用車やトラックなどと並び「農業やコメさえもだ」と書きつづった。防衛装備品の購入のほか、日本が5500億ドル(約80兆円)の対米投資をすることで合意したことにもあらためて触れた。(2025/07/23 朝日新聞)

石破首相は日本の財政はギリシャ以下と発言していたが、支離滅裂だ。かつて自民党をぶっ壊すと叫んでいた首相がいたが、息子は公約を守ってほしい。しかし、結果的に彼が自民党を壊しているのかもしれない。備蓄米の安売りで政局が変わったと父親のかつての郵政民営化旋風になぞらえて参議院選で自民党に有利な状況を予想したマスコミの情報はやはり当てにならなかった。

👉石破首相「日本の財政はギリシャ以下」 減税巡る発言が波紋 玉木氏「江藤氏より問題」 - 産経ニュース

関税の日米合意でなぜトヨタが意見表明するのだろうか。そして、石破首相は自民党への最大の献金企業のトヨタと自動車業界に真っ先に日米合意についてご進講?している。石破首相は国民なんか見ていないようだ。石破首相は国民の生活よりトヨタを守るため、そして自動車業界を支援するための消費税を守るために森山幹事長同様に政治生命をかけるつもりなのだろうか?国民が大谷翔平を応援するのと政権がトヨタを応援するのはまったく別だ。大谷を支えている人はたくさんいるだろうが、大谷のベースは自助努力と他者への感謝と配慮だ。トヨタは日本がトヨタを支えるのは当然だと思っているのではないだろうか。

👉さらなる関税軽減含め、取り巻く環境の改善期待=日米合意でトヨタ~7月24日、トヨタ自動車は日米関税合意を受け、自動車分野を含む妥結に謝意を表明した上で「自動車業界の一員として、開かれた自由な貿易に基づき、さらなる関税の軽減も含め、日米両国の自動車産業を取り巻く環境が今後さらに改善されることを期待している」とした。(2025/07/25 ロイター)

👉自動車関税15%合意、着実な実行へ米に働き掛けを継続-石破首相~ 石破茂首相は31日、自動車関税の15%への引き下げを含む日米関税交渉の合意事項について着実に実行するよう米側に働き掛けを続ける考えを示した。東京・芝大門の日本自動車会館で開いた経営者との意見交換会で発言した。…意見交換会には日本自動車工業会の片山正則会長(いすゞ自動車会長)、日本自動車部品工業会の茅本隆司会長(ニッパツ会長)、トヨタ自動車の佐藤恒治社長らが出席した。(2025/07/31 ロイター)

トヨタの声明の中の「開かれた自由な貿易に基づき」とい言葉が時代遅れに感じる。TPP交渉でさんざん聞かされた「自由で開かれた市場」という言葉を思い出す。イギリスのEU離脱、そして今回のトランプ関税でグローバル企業が望むお花畑のような自由で開かれた市場が結局、グローバル企業のエゴにすぎないことが世界中で認識されたことだと思う。

新自由主義の権化のような米国ですらグローバリズムが国民を分断してしまっている。たとえ世界市場で戦えない商品でも国内で需要があるなら関税で産業を守るのは反グローバリズムではないと思う。各国には自国産業を守る権利があり、それを認めるのがグローバルスタンダードだと思う。

価格だけで市場を支配する商品は、結局コモディティ化を招き、誰も幸福にしないだろう。互いの文化を守ることを容認できなければ、共存共栄はできない。一方で、相手国の市場で通用しない商品を関税や政治を使って押しつけるトランプ流は容認できるわけがない。トランプ氏の「個人的理由」で盟友ボルソナロ前大統領の起訴を不服として行われる追加関税の発動は論外の内政干渉だと思う。ブラジルの国民の中には屈辱的に思う人もいるだろう。

👉対日自動車関税15%への米業界の批判、ラトニック氏「ばかげている」 - Bloomberg ~一方、合意に盛り込まれた5500億ドル(約80兆7700億円)規模の対米投資の枠組みについては、トヨタ自動車が米国内に工場を建設するといった通常の投資とは異なるとラトニック氏は説明。トランプ大統領の裁量で選定したプロジェクトに日本が5500億ドルを投じるとした上で、現在詳細の詰めや文書化の作業が進められていると述べた。一例として、150億ドルを投じてジェネリック(後発医薬品)の抗生物質を製造する工場を建設するとしたら、日本が資金を拠出し、米国には支払いが発生しないと指摘。利益に関しては9割が米国に残り、1割は日本の資金回収に充てられると述べた。その上で「この9対1の分配以外に一切支払い義務はない」とした。

日米関税交渉で合意文書を作成しなかったことについてピントがズレていると担当相が発言しているが、本当にそうだろうか。契約主義のアメリカが合意文書を作成しないはずがない。TPPの合意のときも日本語の文書が作成されなかった。合意文書を作らなかったと言っているが、国民には公表したくない内容があるのだろう。安倍政権と変わっていない。やはり自民党政権は信用できない。自動車の関税問題以外はどうでもいいのかもしれない。外交成果をアピールして大敗した参院選後の石破政権の維持が目的なのかもしれない。

👉赤沢経済再生担当相 日米関税交渉で合意書作らなかったワケ「ピントがズレている…申し訳ないけど」~当初は25%が提示されていた相互関税は来月1日から、自動車を含め15%となる。ほかコメの輸入を75%増加、防衛装備品の購入額を5000億円増の2兆5000億円に、ボーイング社の航空機約100機購入、大豆、トウモロコシなど約1兆2000億円分を購入することでも合意した。鉄鋼・アルミニウムの税率は50%で維持される。合意条件の中には、米国への5500億ドル(約80兆円)の投資も含まれ、利益のうち9割が米国の取り分となるとされている。…その上で、合意文書を迫った場合の米国側の対応を予測した。「下手に“共同文書なんて作れ”なんて言っていると、“その文書を作って、関税を引き下げるのはその後でいいんだね?”なんて言われたら終わりなので。とにかく文書なんていいから、早く大統領令を出して関税を下げてくれということを徹底的にやると」とも述べた。

👉日米関税合意「80兆円対米投資」は産業空洞化を招きかねない“重い約束”

👉サンモニ識者が猛批判“石破下ろし”加速の自民に「何で負けたか分かってない」「賞味期限切れ」~番組では、石破首相が続投への意欲を示す中、西田昌司参院議員ら旧安倍派や、自民党青年局などから反発が起きていることを伝えた。一方、閣僚や復党した鈴木宗男氏らから、続投を容認する声があることも伝えた。政治ジャーナリスト後藤謙次氏がVTRで出演し、23日に行われた首相経験者3人との会談では、麻生太郎氏が責任問題に言及したが、石破首相が日米関税交渉を念頭に外交の重要さを訴え、退陣論に至らなかったとの状況も伝えた。(2025/7/27 日刊スポーツ)

思った通りだった。自動車の関税だけを優先して交渉していたのだろう。やはり、国民には公表したくない内容があったのだ。自動車産業を守るために5500億ドルの投資を提案したのだろう。普段は国益が口癖の石破総理だが、米国ファーストの前では従順なポチだったようだ。裏で動いているのは原発同様、経産省なのだろう。日米関係とは何なのだろうか。経済優先で米国に隷属する政府と企業の本性を見たような気がする。今が輸出から内需に回帰するチャンスなのかもしれない。そのためには国民の消費を増やす政策が必要だ。その第一歩が消費税の廃止だろう。

👉日本への相互関税、15%「上乗せ」か 米、日本政府の主張否定~トランプ米政権は、7日に発動する新しい「相互関税」で、日本からの輸入品に対しては15%の税率を一律で上乗せする。ホワイトハウス関係者が6日、朝日新聞の取材に認めた。日本政府は、従来の税率が15%を超える品目については、相互関税は適用されないと説明してきたが、米政権はそうした「特例」は日本には適用しない方針だ。米政府はこれまで、日本を含むほぼ全ての貿易相手に、10%の相互関税をかけてきた。6日付の連邦官報で、各国・地域にかける新たな相互関税の税率を公示した。日本に対しては15%の税率が、既存の各品目の税率に上乗せされるとした。(2025/08/07 朝日新聞)

👉トランプ関税一律15%に「聞いてないよ」大慌て 米国にも物価高の影響じわり~米国との交渉は石破茂首相の側近である赤沢亮正経済再生相が担ってきた。7月末に米国と合意し、参院選大敗で沈む石破氏にとって数少ない朗報となっていた。しかし、合意文書を作成していないことが疑問視されていた。…石破氏は参院選中の演説で「舐められてたまるか」とトランプ大統領にタンカを切っていたが、やはり舐められていたのか。もっとも、米国も無傷では済まないかもしれない。…米国が7月に発表した消費者物価指数は前年の同じ月と比べて2・7%上昇したという。トランプ関税の影響で物価が上がりつつあると指摘されており、米国内の物価が高くなって困るのは米国民だ。(2025/08/08 東スポWEB)

👉日米関税交渉が決着…でも、不平等な取り決めを歓迎する石破首相の姿勢は、アメリカ追従を印象づけるだけで~米国のトランプ大統領が4日、日本に対する自動車関税の引き下げなど特例措置に関する大統領令に署名した。…合意内容が文書化されたことで米国優位の取り決めの実態も明らかになった。…野村総合研究所によると、自動車以外の他の多くの品目にも課される相互関税も含めると、日本の実質国内総生産(GDP)が1年程度で0.55%押し下げられる見通しという。国内経済への悪影響は避けられない。…石破茂首相は「トランプ大統領とともに日米関係の黄金時代を築いていきたい」と述べたが、こうした不平等な取り決めを歓迎する姿勢は米国追従を印象づけるだけだ。(2025/09/05 東京新聞)

👉対米投資80兆円合意は「不平等条約」、焦げ付きは国民負担のリスク【播摩卓士の経済コラム】~では、どのような形で金融支援を行うのでしょうか。トランプ大統領が案件を決めると、そのプロジェクトを管理・統治する特別目的事業体(SPV)が設立されます。その上で、プロジェクト単位のSPVに対し、政府系金融機関である日本の国際協力銀行(JBIC)が、出資したり、融資したり、さらには融資保証を行います。融資保証とは、日本の民間銀行などが、このSPVに融資した場合に国際協力銀行が保証を行うという意味です。…国際協力銀行の資金の原資は、財政投融資。郵便貯金や年金の資金が間接的に投入されているのですから、焦げ付きは、最後は、日本国民の負担になってしまいます。そのリスクにさらされるのが、総額80兆円ということになります。果たして、石破政権は、最悪の事態を想定した覚悟があって、この覚書に署名したのでしょうか。…今回の対米投資合意は、高率の輸入関税、とりわけ基幹産業である自動車の関税を少しでも下げるために、赤沢大臣を筆頭に急いでまとめたという経緯があります。もちろん、急がなければならない理由があったわけですが、一方で、合意直後には、合意内容を確認する文書すら作っていないという杜撰な面もありました。この間、関税15%への引き下げのメリットと、対米投資80兆円のリスクがきちんと国民の前に示され、そのバランスが吟味されることもありませんでした。「関税より投資」などという石破総理の、曖昧な言葉だけが先行し、「投資」の中身は、未だに藪の中です。退陣を表明した石破政権、「日米関税合意」を成果と胸を張りますが、そのツケの大きさは、まだ見えていません。ツケの存在が国民に示されていないことが、何より問題なのです。(2025/09/13 TBS NEWS DIG)

今回の日米の関税の合意で米国が非関税障壁と主張する自動車の安全基準についても米国の自動車の安全基準を受け入れることになったと報じられている。トヨタの豊田章男会長が「非関税障壁へ手が打たれたのは大きい」とコメントしている。トランプ大統領が日本の消費税の輸出戻し税を非関税障壁と非難しているが、ひょっとして消費税を守るために米国の要求を丸呑みしていることはないだろうか。トヨタ会長には輸出戻し税についてのコメントを是非聞いてみたい。

👉トランプ圧力で「アメ車」が日本市場やってくる その実態が「トヨタ車」の逆輸入となる可能性~ 米国はこれまで日本の自動車認証制度について「米国の自動車の安全基準は日本と同じレベルだが、受け入れられていない。日本は独自の基準や試験方法を定めており、非関税障壁となっている」と主張してきた。 今回の日米合意で、日本政府は「日本の交通環境においても安全な米国メーカー製乗用車を追加試験なく輸入可能とする」と発表した。米ホワイトハウスも「米国の自動車の基準が日本で初めて認可されることになった」と発表。米国車が日本市場に開かれる歴史的な合意であることを強調した。 これを受け、トヨタ自動車の豊田章男会長は7月26日、大分県で記者団に「非関税障壁へ手が打たれたのは大きい」と評価し、米国で生産した自動車を日本で販売する逆輸入について「努力する」と意欲を示している

👉日本車は「値上げ」で生き残れるのか? 自動車関税2.7兆円負担増が突きつける、米国価格戦略の正念場~「増税分を価格に転嫁するか吸収するか」の経営判断を迫られている。7社合計の2026年3月期の関税影響額は約2兆7000億円に達し、営業利益を約3割押し下げる見込みだ。…2025年7月31日付の大統領令により、米国東部時間8月7日午前0時1分以降に通関した日本からの輸入品に対する追加関税は、従来の10%ベースラインから15%の相互関税へと引き上げられた(当初の24%から引き下げ)。この措置は日本を含む69か国・地域に適用される相互関税率の変更である。自動車の相互関税15%を価格に転嫁すると、例えば車両価格が3万ドル(約440万円)から3万4500ドル(約506万円)へと「4500ドル(約66万円)」上昇する計算になる。トヨタ自動車は相互関税の影響額を約1兆4000億円と試算しており、米国での販売台数約200万台から1台あたり約7000ドル(約103万円)の負担増と見込んでいる。相互関税導入により米国内でインフレ懸念が広がるなか、国民への関税還付の動きも表面化している。トランプ元大統領は還付の検討を示唆し、米議会では関税収入を活用し全国民にひとり当たり最低600ドル(約9万円)を支給する法案も浮上している。還付額次第ではあるが、関税転嫁による価格上昇が国民生活に大きな影響を及ぼさないよう対策が模索されている。

👉トヨタ、部品値下げ要請再開 4年ぶり、中小メーカーに~トヨタ自動車が、取引先の中小企業との部品価格交渉で、2025年度下期(25年10月~26年3月)から値下げ要請を再開することが11日、明らかになった。価格引き下げを求めるのは4年ぶり。調達コストを抑え、競争力の強化を図る。(2025/09/11 時事通信)

👉豊田章男経産相、安野貴博デジタル相、幹事長はまさかの…石破「やけくそ」崖っぷち改造内閣の顔ぶれを占う~目玉の一つは慶応高校で同級生だった(高校時代はお互い接点はなかったらしい)トヨタ会長の豊田章男氏の起用だ。トランプ関税を巡り、都内ホテルで今年5月には面会している。日本最大の時価総額企業の会長に日米貿易摩擦を所管する最前線を託す。(2025/08/16 集英社オンライン)

👉消費税は問題あまた「弱者しわ寄せ」「不平等」「非関税障壁」 トランプ政権も非難~消費税を巡る議論が活発になっている。2025年7月の参議院選挙では、多くの政党が税率の引き下げや廃止を公約に掲げた。導入から36年。当たり前の制度として定着しているが、経済評論家の岩本さゆみ氏によると、消費税には「弱者しわ寄せ」「輸出優遇」「不平等」といった問題点があり、制度が持つ不平等さゆえ、アメリカのトランプ大統領は「非関税障壁」だと非難している。制度の見直しを提案する岩本氏に聞いた。(2025/07/28日 時事ドットコム会員限定記事)

👉日米、80兆円投資で協議体設置へ 医薬品・半導体分野を優先=関係筋~米国による相互関税引き下げ実施の時期を念頭に、協議を始めたい考えだ。米側は医薬品と半導体への日本からの投資を特に重視しており、こうした分野のプロジェクトが優先して検討されるとみられる。同政府関係者によると、協議体には日本政府から経済産業省や内閣官房に設置された総合対策本部の担当者らが出席する方向で検討している。(2025/08/13 ロイター)

選挙が終わったら、今度は中央官庁の国家公務員の給与の引き上げが公表された。選挙後に公表されるという絶妙のタイミングだ。政権の意図を感じずにいられない。しかも、比較基準を従業員500人以上から従業員1,000人以上に改めるという。この財源も消費税なのではないだろうか。消費税を下げたらお前らの給料も下げざるを得ないと上から脅されているかもしれない?

👉中央省庁の国家公務員給与、大幅引き上げへ…民間企業の給与水準「1000人以上」の大企業並に~人事院は毎年、民間企業の給与水準に合わせる形で国家公務員の給与改定を勧告している。これまで中央省庁の職員は、従業員500人以上の企業と比較していたが、25年度からは1000人以上に改める。民間の給与水準は一般的に企業規模に比例するため、新基準の導入で公務員給与も底上げされることになる。8月の人事院勧告で新基準を適用し、給与の引き上げ幅を算出する。(2025/07/25 読売新聞)

👉長時間労働が常態化の「ブラック霞が関」、深刻化する国家公務員離れに強い危機感…キャリア官僚の給与引き上げ~今回の勧告では、賃上げが進む民間企業との給与面での格差を縮めた。勧告通りに実施されれば、中央省庁に勤務する50歳の課長のケースでは、年間給与は現在から99万円増え、1447万円となる。一方、財務省は7日、勧告通りに国家公務員の給与を改定した場合、今年度予算の人件費が約3340億円増えるとの試算を発表した。国に準じて、地方公務員の給与も引き上げた場合、都道府県や市町村が負担する人件費は約6680億円増えることが見込まれ、財源も課題となる。(2025/08/08 読売新聞)

若者の国家公務員離れ、若手・中堅の離職の深刻化、長時間労働の常態化に対応する給与の引き上げだと説明されても共感できない。給料の引き上げで長時間労働が解消されるとも思えないし、今の公務員の姿を見ていると国民のためではなく、政府やトップの指示でブルシット・ジョブ(クソどうでもいい仕事)をこなしているようにしか見えない。

デジタル庁ができても今のままならアナログ式の旧態依然とした不効率なお役所仕事はなくならない。デジタル化が進んでも無駄なメールや情報が増えるだけで公務員の仕事がこの先良くなるとは到底思えない。いっそのこと国会の答弁対応は国会議員の責任で処理してもらったらどうだろうか。そうすれば無能な国会議員は存在意義を失うことになるだろう。

漢字もろくに読めない、パソコンも操作できない、理解力もない人がどうして国会議員でいられるのか不思議でならない。国会で答弁する役人も嘘だとわかっていることを答えになっていない答弁で言い逃れしようとしているだけに思える。答弁内容に関係なくデジャブを感じてしまう。

その先にはAIで作成した答弁書を読み上げる国会議員や役人が出てくるのかもしれない。

正直、民間企業での仕事も大差ないように思える。無駄な会議はいつまで経ってもなくならない。人手不足で仕事が回らない職場はいくらでもあるように思える。もっと言えば優秀に見える若者はいるが、本当に有能な人はあまりいないように思える。英語ができても相手の意図が理解できない人は翻訳機とあまり変わらない。

AIによる翻訳は、最近はもっともらしい日本語を生成してくれるが、翻訳内容が間違っていることは珍しくない。優秀そうでもっともらしくても内容が間違っているのは、下手な翻訳より始末が悪い。

給料を上げるだけで優秀な若者が集まり、残業をせずに素晴らしい仕事をこなしてくれる環境が整うはずもない。問題なのは役所の仕事の仕方であり、前例主義、想定問答のための会議、建前ばかりの説明という魅力のない仕事だ。給料が高くともノルマと雑用のようなブルシット・ジョブが続けば、夢破れて職場を去る人は減らないだろう。

4.国税庁の消費税についての説明と矛盾

税の負担者と納税者 🔗消費税のしくみ|国税庁

・消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

・消費税は、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課税されますが、生産、流通などの各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みが採られています。

・商品などの価格に上乗せされた消費税と地方消費税分は、最終的に消費者が負担し、納税義務者である事業者が納めます。

・消費税が課税される取引には、併せて地方消費税も課税されます。

課税仕入れとなる取引 🔗No.6451 仕入税額控除の対象となるもの|国税庁

課税仕入れとなる取引には次のようなものがあります。

(1) 商品などの棚卸資産の購入

(2) 原材料等の購入

(3) 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借

(4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5) 事務用品、消耗品、新聞図書などの購入

(6) 修繕費

(7) 外注費

なお、給与等の支払は課税仕入れとなりませんが、加工賃や人材派遣料のように事業者が行う労働やサービスの提供の対価には消費税が課税されます。したがって、加工賃や人材派遣料、警備や清掃などを外部に委託している場合の委託料などは課税仕入れとなります。

国税庁は、消費税が「生産、流通などの各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みが採られています。」と説明しているが、これは消費者には関係のない話だ。なぜなら、生産、流通などの各取引段階で二重三重に課税されたとしても累積された消費税を消費者が負担する訳ではなく、消費者は単に購入先の販売価格に課税された消費税を負担しているにすぎないからだ。

前述の「単段階売上税の場合の税収イメージ」を参照してもらえば多段階売上税と単段階売上税の場合で消費者が負担する消費税に違いがないことがわかる。消費者に関係するのは消費税の税率だけだ。両者の違いは事業者の納付税額と国の税収だ。消費者の立場に立てば単段階売上税が望ましいことは明らかだ。国にとっても本来は単段階売上税の方が多くの税収が入って来るから望ましいはずだ。

単段階売上税はシンプルで公平な税制を実現できる。消費税を廃止すると社会保障費への影響が心配だと考える人は消費税を廃止して単段階売上税へ移行することを前向きに考えるべきだ。今より低い税率で安定財源を確保できるはずだ。減税も実現できる。減税による国内消費の回復で失われた30年からの脱却も実現できると思う。

例えば、消費者が生産者から商品を直接購入する場合を考えるとわかる。消費者が生産者から購入したときにメリットがあるのは小売業者より安い価格で生産者が消費者に販売した場合に限られる。生産者から購入しようが、小売業者から購入しようが消費者の負担する消費税はあくまで購入した価格だけで決まる。各取引段階で累積した消費税を負担する訳ではない。

国税庁の説明は仕入控除制度がないと消費者が累積された消費税を負担せねばならないという誤解を招くものだ。仕入控除制度はあくまで一つ前の事業者が負担した消費税を次の事業者が控除することができるしくみにすぎない。つまり、事業者の税負担を軽減させるしくみで消費者の負担を減らす制度ではない。

もう少し考えてみるとわかると思う。各段階の事業者が仕入税額控除により消費税の納税額が減るからと消費者にその分安い価格で販売することはあり得ない。消費税に税額控除が適用されるのは事業者が税務署に申告して納税するときで販売時に適用されるわけではない。だから生産、流通などの各取引段階で二重三重に課税されないための仕入税額控除は商品購入時に消費者が負担する消費税とは無関係だ。

民間のサイトには『仕入税額控除とは、消費税の二重課税を防ぐための仕組みで、「課税売上に係る消費税額」から「課税仕入等に係る消費税額」を差し引いて納税額を算出することを指します。』と記載している事例がある。

👉消費税の仕入税額控除とは?基礎知識やインボイス制度への対応方法を解説!

そもそも二重課税とは同一商品に複数課税されることを指すはずだ。確かに商品だけに着目すれば各段階で消費税が課されているので二重課税のように見える。しかし、消費税自体はあくまで事業者の事業の粗利に課税する付加価値税で個々の商品に課税する税金ではない。

消費者は単に事業者に課税された消費税が転嫁された商品を買わされているだけで事業者が税務署に消費税として納付する税金は消費者が負担した金額の合計とは異なる。それが多段階売上税だ。一方で単段階売上税は事業者の納付する税金と消費者が負担する税金はどの事業者から購入しようと必ず一致する。

消費者が商品を購入したときに受け取るレシートに印字されている消費税の数字は事業者の納税額とは無関係だ。事業者は受け取った消費税から仕入(売上原価)に含まれる消費税と仕入に含まれない経費(販売費と一般管理費)の消費税を控除して申告納税するだけだ。

👉販売費及び一般管理費とは?勘定科目や内訳、分析方法を解説 - 経理お役立ち情報 - 弥生株式会社【公式】

仕入税額控除が二重課税を防ぐためという説明がおかしいことは国税庁の例示する課税仕入れとなる対象取引を見ればわかる。仕入れ(売上原価)だけでなく経費(販売費と一般管理費)に含まれる広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払、事務用品、消耗品、新聞図書などの購入、修繕費、外注費等の消費税まで課税仕入れとして認められている。給与等の一部の経費は課税仕入れの対象外だ。

👉給与と外注費の違いと消費税の関係 | 大阪 経理・記帳代行PRO@心斎橋

これらの経費にかかる消費税は仕入とは直接関係のないものだ。仕入先の会社をA社とし、仕入税額控除を受けようとしている会社をB社とした場合、A社とB社の経費はそれぞれ固有の経費で重複しているわけではない。例えば、A社の接待交際費とB社の接待交際費を重複取引として消費税を控除する理由はないはずだ。

要するに仕入税額控除は事業者の消費税の負担を減らすことを目的にした制度にすぎない。役所と政治家はいつも消費者のことより事業者の負担軽減に熱心だ。

「生産、流通などの各取引段階で二重三重に」消費税がかからない方法ではなく、税率を抑えて広く薄く事業者や消費者に負担を求めればいいだけだ。現在の消費税は、不公平で不公正で特定の事業者を優遇するために複雑怪奇な税制になっている。

例の財務省の「消費税の多段階課税の仕組み(イメージ)」は説明用の都合のいい切取りにすぎない。説明は一商品をモデルにして消費税の納税の仕組みを説明しているが、実際の納税は売上に含まれる消費税から仕入原価と経費(販売費と一般管理費)に含まれる消費税を控除したものを事業者は確定申告で納税しているだけだ。

財務省のイメージ図は利益等(粗利)に含まれている経費(販売費と一般管理費)の消費税の控除分が抜け落ちている。これはイメージと実務が異なるからだ。一見もっともらしい説明だが、事業者が実際に納付する消費税は厳密にはイメージ図の納付税額から商品ごとに案分した経費の消費税を控除した金額になる。

消費税の名目税収から輸出事業者に対する仕入税額控除(=還付金)をマイナスした金額が国の消費税の正味税収になる。輸出事業者の売上にかかる消費税は0%だから、輸出事業者の確定申告は還付金の請求をしているだけだ。「輸出事業の方は仕入と経費に掛かった消費税を申告することで還付金が受け取れます」というのが輸出戻し税の正体だ。

仕入税額控除を行う輸出売上には消費税がかかっていないのだから輸出事業者は本来、消費税の課税事業者ではないはずだ。だから課税事業者に認められる仕入税額控除が適用される理由がない。

輸出事業者に還付金を払う理屈として0%課税という概念が考え出されたのだろう。役人は矛盾を指摘されるといつも常識とは異なる新しい概念や解釈を捏造する。

金持ちが節税目的で作る営業実態のない会社が課税事業者選択届を提出すれば仕入税額控除の適用を受けて消費税を節約したり、還付金をもらうことができるのだろうか。

財務省が賢いのはイメージ図が一つの商品の消費税の仕組みの説明としては概ね間違っていないからだ。ちゃんと言い逃れできるように考えている。だから反って彼らが説明することは信用できないのだ。彼らのやっていることは国民に対する洗脳行為だ。彼らは対外的な発言や公表資料を作る前に必ず想定問答を行っていることを知っておくべきだ。彼らにとって責任追及されないことがすべての前提になっている。

イメージ図はあたかも消費者が負担している消費税と事業者が納付する消費税が同額であるかのように誤解させる内容だ。イメージ図は一商品に対する課税の仕組みを説明したもので実際の納付税額は個々の商品の消費税を累計したものではない。

消費者が商品を購入した時点では仕入控除は行われていないから財務省が作成したイメージ図は一つの商品を購入したときに消費者が負担する消費税の事業者別負担割合を概念として示したものにすぎない。だから現実とは関係ない説明だ。

<財務省が示した一商品の納付税額イメージ>

納付税額(利益等に課税された消費税)=売上にかかる消費税―仕入れに含まれる消費税

(注1)利益等=粗利

(注2)粗利に含まれる経費(販売費と一般管理費)にかかる消費税の控除は無視されている

<事業者の実際の納付税額>

納付税額=売上にかかる消費税―課税仕入れ取引にかかる消費税

(注1)課税仕入れ取引=仕入原価+販売費+一般管理費

(注2)給与等は課税仕入れ取引の対象外、外注費となる非正規従業員の賃金は対象

納税方法は一般の確定申告とほとんど変わらない。異なるのは書式と保存書類だけだ。仕入税額控除の要件として「適格請求書」(イン ボイス)等と帳簿の保存が求められる。

あれだけ導入でもめたインボイスは仕入税額控除の適用を受けるための単なる証拠書類にすぎない。保存しておくだけいい。税務署は不正申告の疑いのある納税者を抽出して摘発するのが精いっぱいだろう。

国民に対してマイナンバー制度で厳格な収入の捕捉を強化しているときに消費税の事業者の納税については随分とおおらかな制度になっている。消費者は消費税の負担を免れないのに事業者は仕入税額控除により節税できるだけでなく、他人が納税した消費税から還付まで受けられる。

「消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。」というのは単なる建前にすぎないようだ。というより堂々と嘘を言っているように聞こえる。

こういうのを不公平と言うのだろう。輸出事業者向けに消費税の還付のメリットを謳っている会計関連企業もある。還付金は法律に沿った制度だから節税目的で消費税の課税事業者を選択する賢い人たちがいる。実際にインボイス導入後、課税事業者選択届を税務署に提出する事業者が急増しているらしい。

👉「外国企業の消費税」申告義務が急増 不正も確認、監視迫られる国税~消費税を申告すべき外国企業が年々倍増している。不正な申告も確認されているが、国税側の追跡や調査体制は十分とはいえないようだ。外国法人は、日本に拠点を持たなければ法人税の納税義務は原則ない。ただ、消費税の場合、外国法人であっても、日本でモノを販売したりサービスを提供したりすれば、取引代金が課税の対象になる。事業者の所在地が国外でも、売上時に受け取った消費税額から、仕入れ時に支払った税額を差し引いて納税しなければならない。差し引き後の金額がマイナスであれば還付を受けられる。…外国法人と国内で取引した日本の事業者が、消費税を納税する手続きの際に、外国法人が発行するインボイスが必要になる。このため、インボイスを発行するための登録を国税庁にするケースが増えている。こうしたなか、外国法人による消費税の不正な還付請求があったことも初めて判明した。(2025/07/30 朝日新聞)

👉輸出還付金を利用した外国人の犯罪がひどすぎる…何億円も持っていかれています[三橋TV第1051回]石田和靖・三橋貴明・菅沢こゆき - YouTube

仕入税額控除はなんか、ふるさと納税制度に似ているような気がする。金持ちが節税対策で法人化して仕入税額控除を受けているケースがあるのではないだろうか。金持ちの最大の関心事は節税だから合法的な節税なら当然、利用するだろう。

財務省も税務署も政治家も消費税の矛盾を国民にまともに説明することができないから財源問題とか次世代へのツケとか消費税を延命するための言い訳をしているにすぎない。消費税を擁護する政治家と官僚には辞めてもらうしかないだろう。

国民も生活が苦しいとぼやくだけでなく、誰か任せにしないで選挙で自分たちの生活を真剣に考えてくれる人に投票するべきだ。血縁、地縁で投票するのはやめよう。それではいつまで経っても利益誘導政治はなくならない。

5.西日本新聞の記事

最近(2025/09/27)、YouTubeの情報で西日本新聞が消費税の輸出還付金が補助金に当たらないという記事を配信していることを知った。同社のあなたの特命取材班(あな特)が「読者の調査依頼を受けて記者が動き、双方のやりとりと新聞社の取材力で疑問や地域・社会の問題解決を目指します。」というファクトチェックの記事だ。

👉【あな特チェック】増税なら輸出大企業が儲かる?「消費税=補助金」⇨誤り

内容がお粗末すぎて同社の取材力に疑問符を抱かざるを得ない。失礼なことを言えば、大手新聞社でも新聞記者の能力はあまり高くない。私はかつて国の研究機関の事務局に出向していたことがあり、新聞記者の能力を実感したことがある。

出向していた研究機関の研究内容は先端技術の研究であったが、成果が期待できるような代物ではなく、通産省が立ち上げた夢想に近いプロジェクトだった。研究者の書いたプレス発表は専門的で難解で中身がなかったが、大手新聞に掲載された記事はプレス発表のコピペと言ってもいい内容だった。

新聞記者の書く記事が取材内容をきちんと理解したうえで書いているのか疑った方がいい。新聞記事の方がネット記事より正確だとは限らない。自分の知らない世界の話は新聞記事の内容を受け入れられても新聞が身近な問題を記事に取り上げたときに内容の浅さに気が付くことが多い。

今回の記事は、ファクトチェックと言いながら、記者の不勉強が際立っている。

「ファクトチェックの前に、消費税の仕組みをおさらいしたい。まず押さえたいのは、消費税という名称から消費者が納税しているようなイメージを抱きがちだが、実際に納税義務が課されているのは事業者だということ。さらに、最終的に消費者に負担してもらう仕組みであること。この2点だ。」と書き出しているのにその後の説明は、意図した誤誘導でなければ、この記事を書いた記者が消費税法を読んでいないことは明らかだし、消費税の納税の実務としての仕組みを理解していないことは以下の図表が如実に物語っている。

図中では各事業者が仕入れに含まれる消費税を控除した金額を税務署に納税することになっているが、消費税は対価の一部にすぎないという判例が出ており、インボイスもしくは領収書に示される消費税が販売価格に含まれていることを保証するものではない。判例では事業者は消費税の徴収義務者であるとは解されないとしている。しかし、事業者が消費税額を表示することは認められている。

そもそも事業者は各取引で支払った消費税の合計を税務署に納めるわけではなく、納税時に課税売上と仕入税額控除を別途計算して精算しているだけだ。仕入税額控除には仕入に含まれる消費税だけでなく、販売費や一般管理費に含まれる消費税も含まれるので税務署に納める実際の消費税は仕入の消費税を控除した金額より少なくなる。

頭のいい財務省が作成した「消費税の多段階課税の仕組み(イメージ)」でも納付税額合計という表記はあっても「税務署」への納税イメージはない。彼らはイメージだからという逃げ道を用意しているが、西日本新聞の記事は消費税の課税の流れという具体的な説明に踏み込んで墓穴を掘っている。とんだ勇み足だ。

図中では自動車メーカーが部品会社に「先に支払っていた5万円が還付される」と説明されているが、部品会社に支払った消費税を自動車メーカーに戻すわけではなく、売上消費税から控除しきれなかった国内販売と輸出の仕入等(販売費や一般管理費を含む)に含まれる消費税を還付するものだ。だからこの説明はファクトでなく、間違った説明だ。

自動車メーカーはそもそも図中の売上消費税15万円を個別に税務署に納税しているわけではなく、申告時に仕入税額控除で相殺され、控除しきれない輸出分の仕入等の消費税が還付されるだけだ。つまり、現状では自動車メーカーが「販売時に受け取った消費税額」は1円も税務署に納められることなく自動車メーカーの手許に残ることになる。結果的に輸出大企業は消費税を納めることなく、国民が負担した消費税から還付金だけを受け取ることができる。

また、図中では自動車の輸出価格を国内販売と同じ金額に設定しているが、輸出費用を考えれば国内価格より高い金額で海外に販売しているはずだ。もし、販売価格が同じかそれ以下ならダンピングの可能性がある。そもそも消費税は対価の一部にすぎないから輸出価格に消費税相当分が反映されていると考えるのが妥当だろう。自動車メーカーが輸出先に対して消費税を意識した見積を作成することはないはずだ。単に採算に見合う金額を提示しているだけのはずだ。

この記事で最も問題なのは、肝心の輸出還付金の基になっている輸出分の仕入等の消費税に言及していないことだ。輸出還付金がこれだけ問題になっているのは、自動車メーカーの輸出比率が国内販売を上回っているために輸出分の仕入等の消費税が増え、莫大な還付金が発生していることにある。輸出大企業を管轄する税務署が軒並み赤字になっているという異常事態が発生している。

課税売上がない輸出事業になぜ還付金が発生するのかという質問にあな特はどう答えるのだろうか。同じく消費税法上で非課税とされ、課税売上がない保険診療にはなぜ還付金が発生しないのだろうか。0%課税の輸出と非課税の保険診療の区分がどこから来ているのか取材してほしい。『課税のルールは「販売時に受け取った消費税額」マイナス「仕入れ時に支払った消費税額」。事業者は、この「公式」に沿って税務署に納める。』はずなのにどうして両者に違いが生じるのだろうか。

論理的な説明はできないはずだ。政官が作った政策だからという答えしかないだろう。結局、行きつき所は自民党と財務省ということになる。もし、保険診療に還付金を認めれば、消費税収入の大半が還付金で消えてしまう可能性もあるのではないだろうか。しかし、消費税が社会保障の安定財源というなら大半の病院が赤字だという現実を考えれば多くの国民は保険診療の還付金を容認することだろう。しかし、輸出還付金と社会保障の安定財源というロジックはどう考えても両立しないように思う。

自動車メーカーの輸出還付金の原資となる消費税はあくまでも他の事業者の納税した売上消費税だ。自動車メーカーは消費税を明示して輸出先に請求することはできないが、対価として消費税を反映した価格で輸出先に販売することは可能だ。だから、消費税を輸出先に請求できないというのは表層的なロジックにすぎない。

一方で同じように課税売上がない保険診療は消費税を反映した対価を患者に請求することは不可能だ。だから保険診療こそ還付金を認めるべきだろう。社会保障の安定財源というロジックも成立する。

還付金の総額は消費税収の4割近くに達していることが、国会での財務省の答弁で明らかになっている。「暮らしの疑問から地域の困り事、行政や企業の不正まで、調査依頼や情報をお寄せください。」というあなたの取材班の報道姿勢すら怪しくなっている。

財務省が消費税の増税に前向きなのは、輸出比率が高まることでいずれ消費税の実質的な税収が大きく減ることを危惧しているのかもしれない。経団連が消費税を19%以上に引き上げることを提言しているのも輸出還付金が肥大化し国民の注目を集めることを危惧しているのかもしれない。

👉オールドメディアを信じてはいけない理由。消費税についてウソをついていました。

池上さんは常々、地方紙が衰退することで民主主義の基盤が失われることを危惧しているが、実際には自分たちの生き残りのために地方紙が広告スポンサーに配慮した記事を流すことがあるのも現実だと思う。私の地域の地方紙も度々、広告スポンサーに忖度した記事を無料配信している。

この記事も通常なら有料会員限定で配信してもおかしくないように思う。会員限定にしなかったことに意味があるのだろう。

<記事に対する疑問点>

有料会員限定記事になっていないのはスポンサー企業のためのピーアール記事?

調査報道を謳っているのにネットで調べられるような情報源だけで書かれている

調査報道を謳っているのに輸出企業に対して取材していない

輸出補助金に対する輸出企業の見解を載せていない

客観的な学識経験者の意見を載せていない

参院選期間中の記事

消費税は事業者が負担する売上税だ。だから消費税の納税義務者が事業者になっている。消費税を売上税として整理してみると以下のような関係になる。